移動平均線両側振動取引戦略

1

Follow

1802

Followers

概要

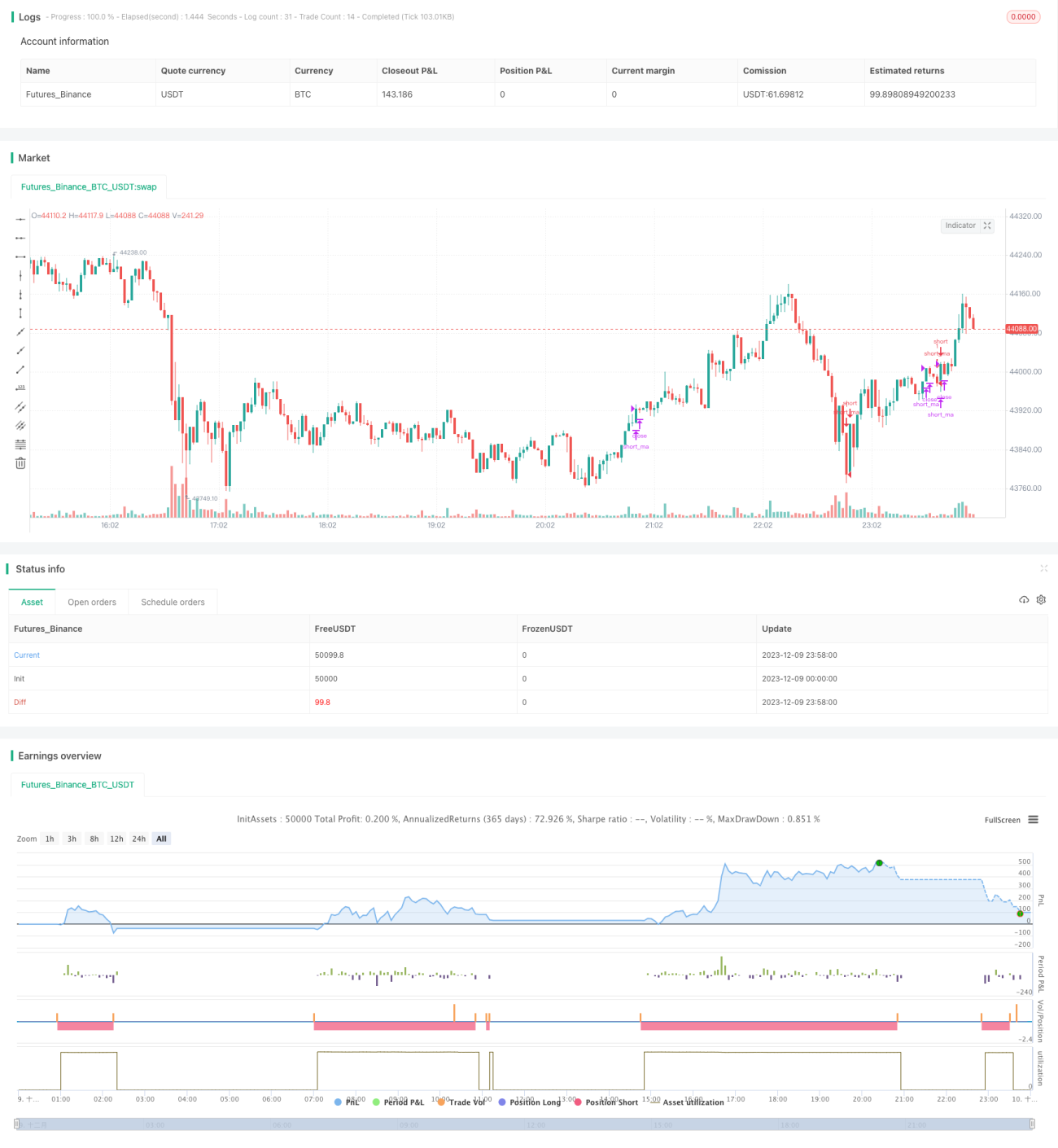

本戦略は移動平均線指標とボリンジャーバンド指標を組み合わせ、移動平均線間での両面取引を行う戦略です。価格が下限バンドを上抜けた時にロング、上限バンドを下抜けた時にショートし、価格が移動平均線間で変動する動きを利用して利益を得ます。

戦略の原理

- 短期移動平均線ma_shortと長期移動平均線ma_longを計算します。

- ma_shortがma_longを上抜けた時にロング、ma_shortがma_longを下抜けた時にショートします。

- ボリンジャーバンドの上限バンド、下限バンド、中央バンドを計算します。

- 価格が下限バンドを上抜けた時にロングシグナルを確定、価格が上限バンドを下抜けた時にショートシグナルを確定します。

- 移動平均線指標とボリンジャーバンド指標のシグナルを組み合わせ、同方向のシグナルが出た時にポジションを構築し、異方向の時に手仕舞います。

優位性分析

- 二重指標を組み合わせることで比較的安定し、ある程度の偽シグナルを除去できます。

- 移動平均線とボリンジャーバンド間でのレンジ取引を行うため、高値追い・安値売りを回避できます。

- 両面取引が可能で、価格の上下変動を十分に活用して利益を得られます。

リスク分析

- ボリンジャーバンドのパラメーター設定が取引頻度や利益状況に影響を与えます。

- 大きなトレンド相場では大きな損失が発生しやすくなります。

- 移動平均線システム自体が多くの手仕舞い損失を発生させやすいです。

リスク解決方法:

- ボリンジャーバンドのパラメーターを最適化し、適切な取引頻度に調整します。

- ストップロス戦略を設定し、1回の損失を管理します。

- トレンド判断を組み合わせ、トレンドが不明瞭な場合に本戦略を使用します。

最適化の方向性

- 異なる移動平均線システムのパラメーター組み合わせをテストします。

- 出来高指標を追加してシグナルをフィルタリングするかどうかを評価します。

- RSIなどの指標を組み合わせて買われすぎ・売られすぎゾーンを判断するかどうかをテストします。

上記の最適化により、利益率をさらに向上させ、不要な取引を減らし、取引頻度と損失リスクを低減できます。

まとめ

本戦略は移動平均線システムとボリンジャーバンド指標を組み合わせ、価格が移動平均線間で変動する中でのレンジ取引を実現します。二重指標の組み合わせによりシグナルの品質を高め、両面取引によって多くの機会を得られます。さらなるパラメーター最適化や他の補助指標の追加により、不要な取引を減らし利益率を向上させることができ、実戦での検証と最適化に値します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1