ダブル移動平均線取引戦略

概要

二重移動平均線取引戦略は、典型的なトレンドフォロー戦略の一つです。この戦略では、短期移動平均線と長期移動平均線のゴールデンクロスとデッドクロスを用いて市場トレンドを判断し、それに応じてロングまたはショートを行います。短期移動平均線が下から上に長期移動平均線を突き抜けた場合、上昇トレンドに入ったと判断してロングします。短期移動平均線が上から下に長期移動平均線を突き抜けた場合、下降トレンドに入ったと判断してショートします。この戦略は、中長期でトレンドが強い市場に適しています。

戦略の原理

二重移動平均線取引戦略の核心ロジックは、移動平均線のゴールデンクロスとデッドクロスに基づいています。移動平均線は市場のノイズを効果的に除去し、トレンドの方向性を反映します。短期移動平均線は価格変動に対してより敏感で、現在の段階のトレンドを反映します。長期移動平均線は価格変動に対する応答がより遅く、全体のトレンドの方向性を判断できます。

短期移動平均線が長期移動平均線を上抜けた場合、短期トレンドの上昇力が長期トレンドよりも強いことを示し、ロングできます。短期移動平均線が長期移動平均線を下抜けた場合、短期トレンドの下降力が長期トレンドよりも強いことを示し、ショートできます。

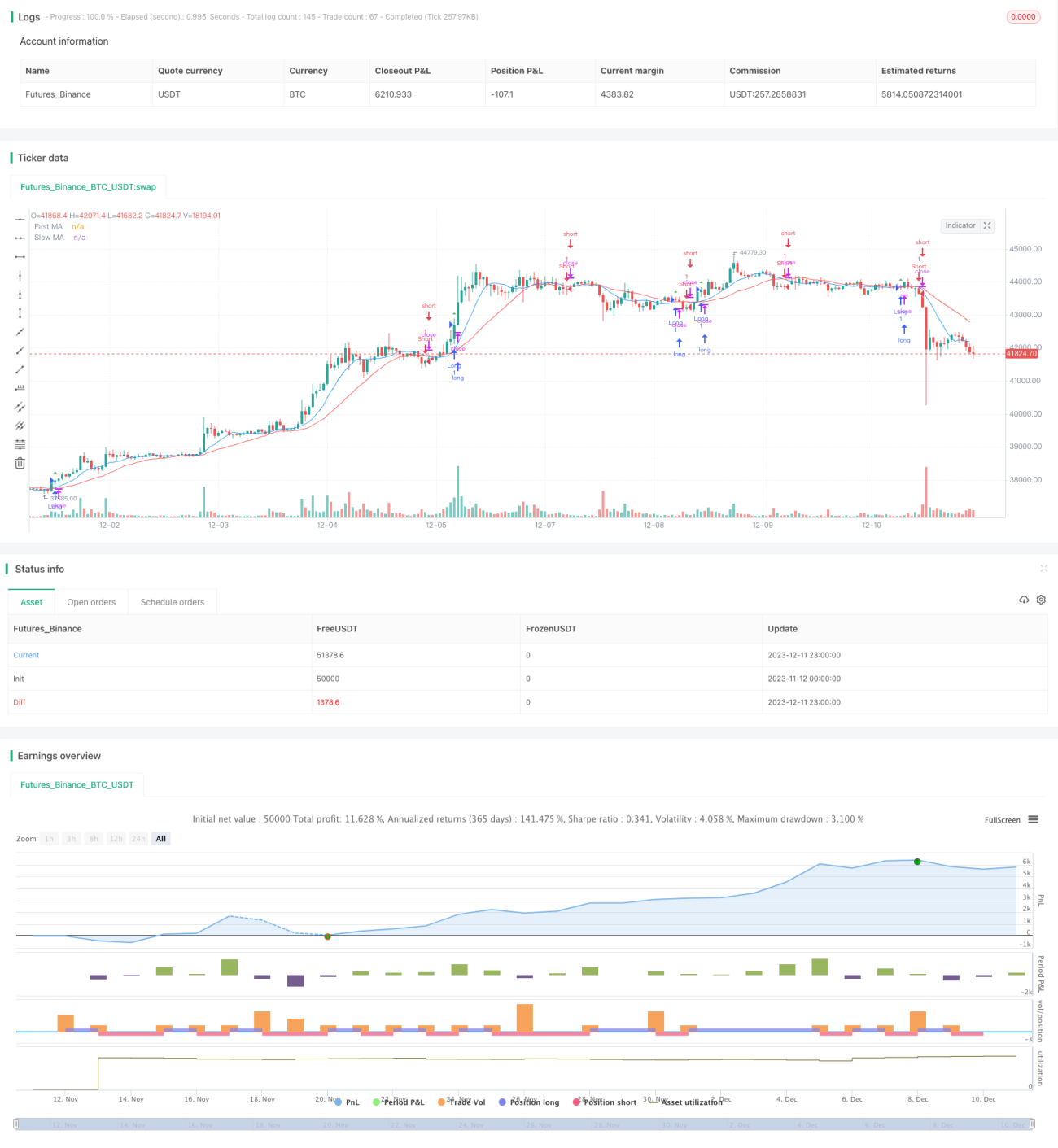

具体的には、この戦略では期間9と21の短期移動平均線および長期移動平均線を定義し、ta.crossoverとta.crossunderを用いてゴールデンクロスとデッドクロスを判定します。ゴールデンクロスが発生した時にロングし、デッドクロスが発生した時にショートします。

優位性分析

二重移動平均線取引戦略には以下の優位性があります:

- 考え方がシンプルで、理解と実装が容易。

- 移動平均線は市場のノイズを効果的に除去し、トレンドを識別できる。

- 短期と長期の移動平均線を組み合わせて使用することで、中長期トレンドを捉えられる。

- 移動平均線のパラメータをカスタマイズでき、様々な市場に適用可能。

- 複数の時間枠で使用でき、柔軟性が高い。

リスク分析

二重移動平均線取引戦略には以下のリスクも存在します:

- 相場がレンジ相場の場合、誤ったシグナルが何度も発生する可能性がある。

- 短期MAと長期MAのパラメータ設定が不適切だと、シグナルが誤る可能性がある。

- トレンドの強さを判断できないため、反転ポイント付近で損失が発生する可能性がある。

- 具体的なエントリーポイントを決定できず、ある程度の任意性が存在する。

上記のリスクに対しては、移動平均線のパラメータ最適化、他の指標との組み合わせによるフィルタリング、損切りポイントの設定などによりリスクを軽減できる。

最適化の方向性

二重移動平均線取引戦略は以下の方向性で最適化できます:

- 移動平均線のパラメータを最適化し、最適なパラメータ組み合わせを見つける。

- MACDやKDJなどの他の指標を追加して誤ったシグナルを回避する。

- 損切りメカニズムを追加して1回の損失を制御する。

- ボラティリティ指標を組み合わせてトレンドの強さを判断し、エントリータイミングを最適化する。

まとめ

二重移動平均線取引戦略は、総じてシンプルで実用的なトレンドフォロー戦略です。短期MAと長期MAを組み合わせて使用することで、市場のトレンド方向を効果的に識別できます。しかし、この戦略には一定の欠点もあり、最適化と改良を加えることで、定量取引の基本戦略の一つとなり得ます。

- 1