ボリンジャーバンドとRSIの短期戦略

概要

ボリンジャーバンドとRSIの短期戦略は、ボリンジャーバンドと相対力指数(RSI)を基にした短期取引戦略です。ボリンジャーバンドで市場の過熱度を判断し、RSIで市場の勢いを測る手法を組み合わせ、空売りの機会を探ります。株価がボリンジャーバンドの上部バンドを突破し、かつRSIが70を超えた場合、相場は過熱しているとみなし、空売りを行います。下部バンドを株価が下回った場合、相場は冷えたと判断し、ポジションを決済して損切りします。

戦略の原理

本戦略は主に2つの指標に基づいています。

-

ボリンジャーバンド。ボリンジャーバンドは、中央バンド、上部バンド、下部バンドで構成されます。中央バンドはn日間の移動平均線であり、上部・下部バンドはそれぞれ中央バンドにn×標準偏差を加減したものです。価格が下部バンドから上部バンドに反発した場合、相場は過熱しているとみなします。価格が上部バンドから下部バンドに下落した場合、相場は冷えたとみなします。

-

RSI。RSIは一定期間の平均上昇幅と平均下落幅を比較し、上昇と下落の勢いの強さを判断します。RSIが70を超えると株価は過熱状態、30を下回ると売られすぎ状態を示します。

具体的な取引ロジックは以下の通りです。

-

株価がボリンジャーバンドの上部バンドを上抜け、かつRSIが70を超えた場合、ボリンジャーバンドの過熱シグナルとRSIの買われすぎシグナルが合致するため、空売りを行います。

-

株価がボリンジャーバンドの下部バンドを下抜けた場合、相場は冷えたと判断し、ポジションを決済して損切りします。

本戦略では同時にストップロスと利確を設定します。

-

ストップロスはエントリー価格×(1+1%)、すなわち1%の損失を許容します。

-

利確はエントリー価格×(1-7%)、すなわち7%の利益を得た時点で決済します。

戦略の利点

本戦略には以下の利点があります。

-

ボリンジャーバンドとRSIの2つの指標を組み合わせることで、単一のテクニカル指標による判断ミスの確率を低減します。

-

ボリンジャーバンドの上下バンドとRSIの買われすぎ・売られすぎ領域を利用してエントリーとエグジットのタイミングを判断し、短期取引の機会を正確に捉えます。

-

エントリー前にストップロスと利確のポイントを設定することで、リスクをコントロールできます。

-

シンプルで明確な取引ロジックであり、理解・実装が容易です。

-

ボリンジャーバンドとRSIのパラメータを柔軟に設定でき、さまざまな期間や市場環境に適応できます。

戦略のリスク

本戦略には上記の利点がある一方で、回避すべきリスクも存在します。

-

ボリンジャーバンドとRSIはどちらもトレンドに追随する指標であり、レンジ相場や明確な方向性のない相場には適していません。

-

ストップロスや利確が常に完璧に発動されるとは限りません。

-

極端な相場ではストップロスを突破し、予想以上の損失が発生する可能性があります。

-

市場の変化に適応するために、ボリンジャーバンドとRSIのパラメータを継続的に最適化する必要があります。

対応するリスク回避方法は以下の通りです。

-

ボラティリティアンカー・移動平均などの基本的な指標と組み合わせて局所的なトレンド方向を判断し、無駄な反転を避けます。

-

ポジションサイズを適切に縮小し、複数の組み合わせ・複数の戦略でリスクを分散します。

-

ストップロスの幅を広げたり、スーパーストップロスを設定して極端な相場に対応します。

-

実トレードのテスト結果に基づいて、ボリンジャーバンドとRSIのパラメータ設定を継続的に調整します。

戦略の最適化方向

本戦略は以下の方向でさらに最適化が可能です。

-

他の指標(EMA、MACDなど)と組み合わせて無駄な反転を回避します。

-

異なる銘柄や期間で最適なパラメータをテストします。期間としては15分足、30分足、1時間足などが考えられます。主要な暗号通貨や株式がテスト対象として適しています。

-

動的なストップロスを設定し、市場の変動幅に応じてリアルタイムでストップロスを調整します。これにより、ストップロスが突破されるリスクを軽減できます。

-

アルゴリズム取引の手法を導入して最適化することを検討します。機械学習や遺伝的アルゴリズムを利用して、最適なパラメータを自動的に発見したり、より複雑な取引パターンを捉えます。

まとめ

本短期取引戦略は、まずボリンジャーバンドとRSIで市場の過熱度と勢いを判断し、最適な空売りタイミングを見つけ、その後ストップロスと利確でリスクをコントロールします。戦略の利点はシンプルで直接的であり、実装が容易なことです。主なリスクは指標の限界とストップロスの食い込みです。対応策は、より多くの指標を組み合わせて判断し、動的にパラメータを調整し、ストップロスを適度に緩和することです。本戦略には大きな最適化の余地があり、今後はより多くの指標判断や計算能力の最適化を導入することが考えられます。

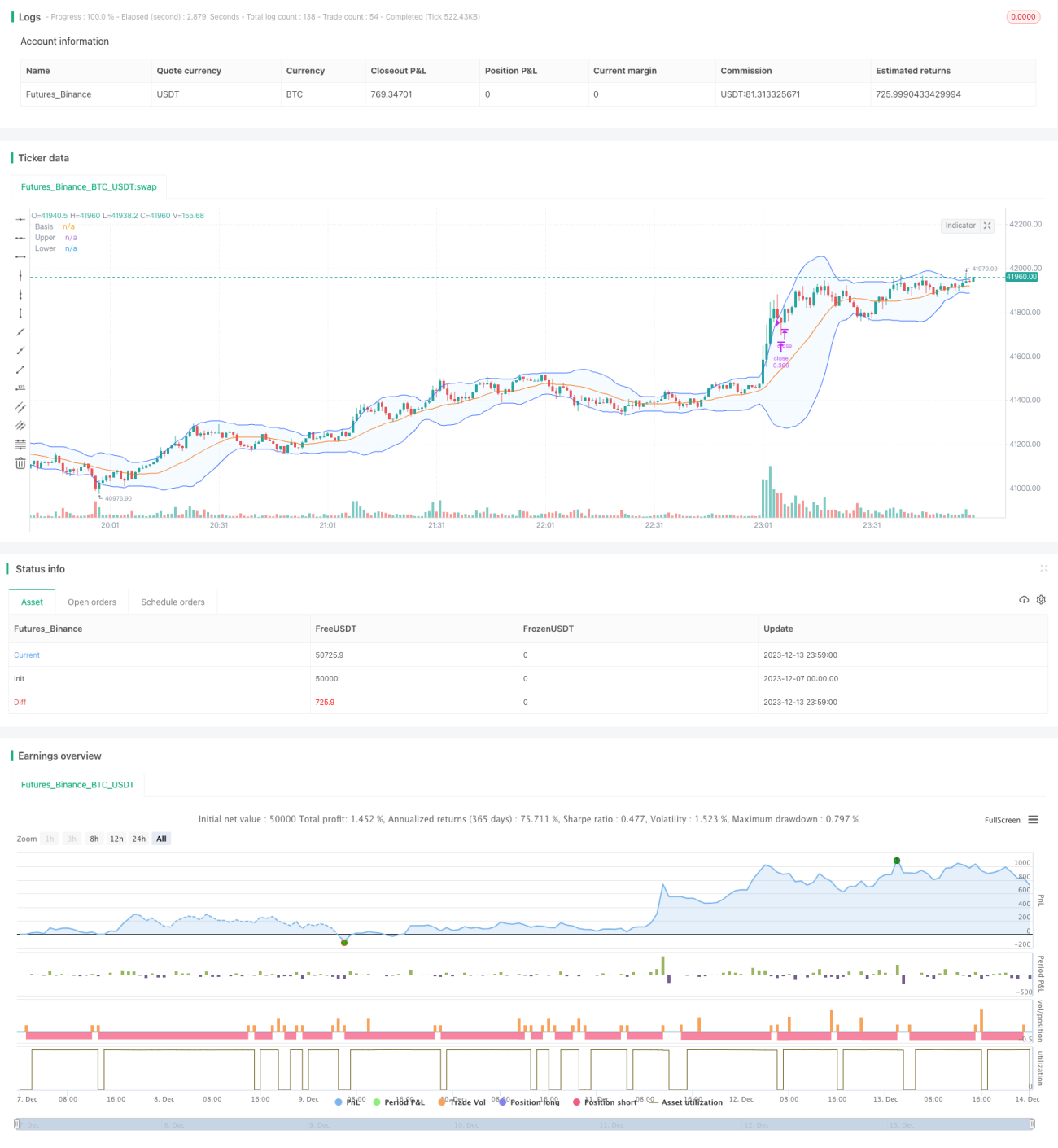

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

// Works best on 30m, 45m timeframe

- 1