移動平均線を用いたボリンジャーバンド短期反転の量的戦略

概要

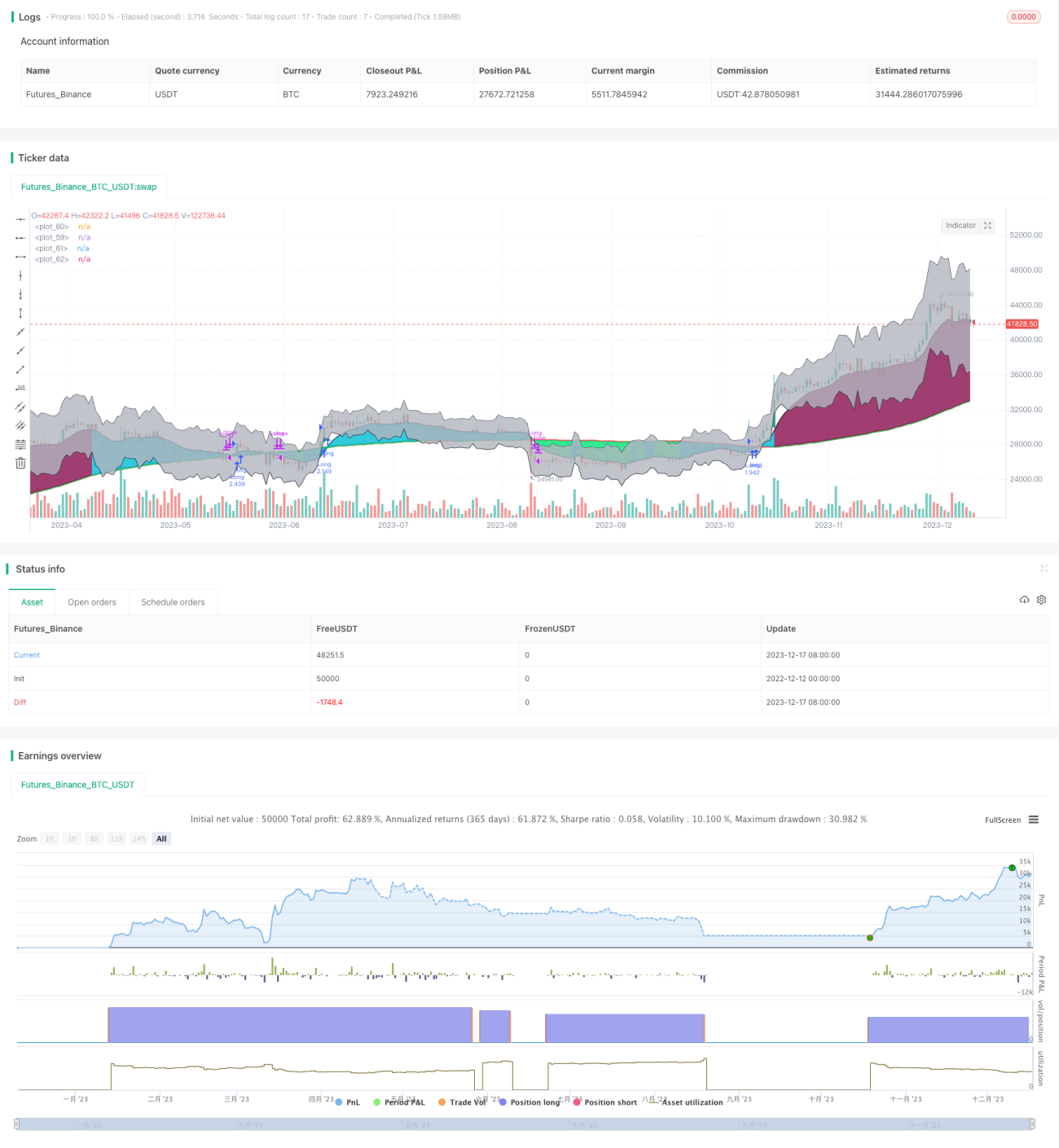

この戦略は、ボリンジャーバンド指標に基づいたショートターム逆張りトレード戦略です。移動平均線、標準偏差、ボリンジャーバンドチャンネルを組み合わせ、価格の異常な乖離が発生した機会を捉えて逆張りを行います。

戦略の原理

-

移動平均線と標準偏差を計算します。

sma()関数を使用してSMA移動平均線を計算し、stdev()関数を使用して標準偏差を計算します。 -

移動平均線と標準偏差に基づき、ボリンジャーバンドの上限線と下限線を計算します。上限線は価格+標準偏差×1、下限線は価格-標準偏差×1とします。

-

価格が上限線または下限線を突破した場合、価格に異常が発生したと判断し、逆張りトレードを行います。

-

具体的には、価格が下限線を下回った場合はロング取引を行い、価格が上限線を上回った場合はショート取引を行います。

優位性分析

-

ボリンジャーバンドチャンネルを使用して価格の異常を判断することで、逆張りトレードの根拠を提供します。

-

移動平均線ファクターを組み合わせることで、ノイズ取引を効果的にフィルタリングできます。

-

標準偏差ファクターの導入により、ボリンジャーバンドチャンネルがより動的になり、価格の異常を適切に判断できます。

-

本戦略はドローダウンが小さく、一定の安定性を備えています。

リスク分析

-

ボリンジャーバンド指標は価格の異常を完全に判断できるわけではなく、価格が偽のブレイクアウトを起こす可能性があります。

-

取引頻度が高くなりすぎる可能性があるため、パラメータを適切に調整し、取引頻度を制御することをおすすめします。

-

ボリンジャーバンドの上限線・下限線の突破シグナルが長時間続く場合があるため、適切にパラメータを調整し、より良い逆張り効果を得る必要があります。

-

ストップロスを適切に導入し、リスクを管理します。

最適化の方向性

-

移動平均線の期間と標準偏差のパラメータを最適化し、より合理的なボリンジャーバンドチャンネルを構築します。

-

EMAやMACDなどの補助ファクターを追加し、一部のシグナルをフィルタリングします。

-

ストップロスとポジションサイズ管理の仕組みを導入します。

-

ポジションサイズとポジション管理措置を最適化します。

まとめ

本戦略は、ボリンジャーバンド指標を使用して価格の異常を判断し、移動平均線と標準偏差のパラメータを組み合わせて逆張りトレードを行います。一定の安定性を備えています。パラメータ最適化、補助ファクターの導入、ストップロス管理、ポジションサイズ管理などの手段を通じて、戦略の最大ドローダウンを低減し、安定性をさらに向上させる必要があります。

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("BCE Version of EMA, SMA Mean Reversion", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1