ランダムボルテックス戦略

概要

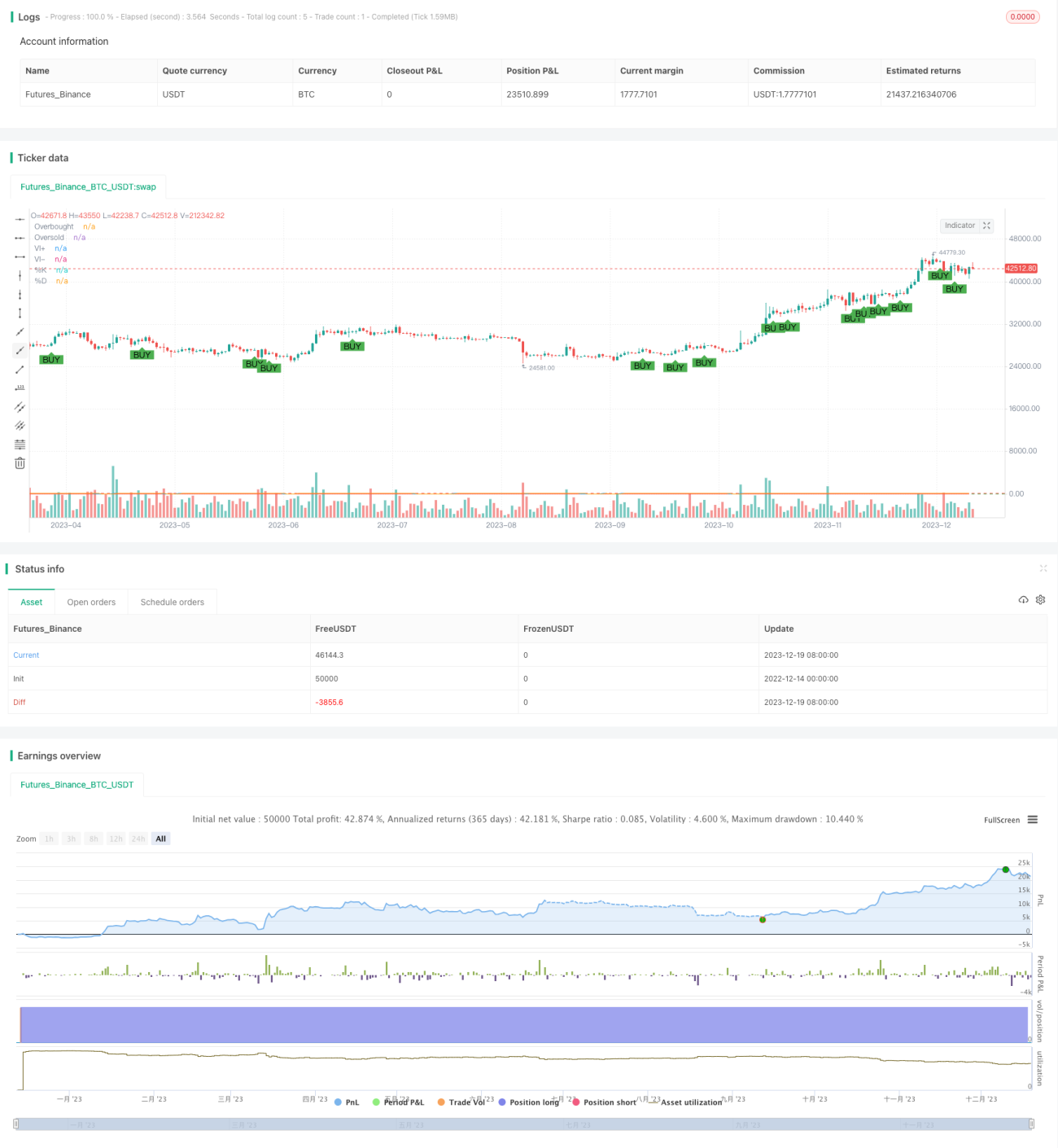

ランダム渦戦略は、ストキャスティクスのK線がD線を上抜け、かつプラスの渦指標がマイナスの渦指標を上回った場合に買いシグナルを生成する戦略です。本戦略はストキャスティクス指標と渦指標の強みを組み合わせ、株価が反転したタイミングで市場に参入することを目的としています。

戦略の原理

本戦略は主に2つの指標に基づいています。

-

ストキャスティクス・オシレーター:当日の終値と一定期間の最高値・最安値を比較し、市場が売られすぎか買われすぎかを反映します。ストキャスティクスの短期線Kが長期線Dを上抜けたとき、買いシグナルと見なします。

-

渦指標(Vortex Indicator):一定期間内の値動きの最大値と最小値を比較し、市場の渦状の上昇・下降運動を反映します。プラスの渦指標がマイナスの渦指標を上回る場合、株価の上昇勢いが下降勢いよりも強いことを意味し、買いの判断材料となります。

本戦略の買いシグナルは、ストキャスティクスの短期線Kが長期線Dを上抜けたことで株価が売られすぎ圏から反転上昇したことを示し、さらにプラスの渦指標がマイナスの渦指標を上回っていることで上昇の勢いが強いと判断し、これら2つのシグナルを組み合わせて最終的な買い判断とします。

優位性分析

本戦略はストキャスティクスと渦指標の両方の強みを組み合わせており、以下の特徴があります。

- 株価の反転上昇のタイミングを的確に捉えられる。ストキャスティクスのK線がD線を上抜けることで株価の反転を反映。

- 渦指標が上昇の勢いを判断するため、偽のブレイクアウトを回避できる。

- パラメータを調整することで戦略の最適化が可能。

- 可視化された買いシグナルにより直感的な判断が可能。

- ストキャスティクスと渦指標は内蔵されたメカニズムであり、大量の過去データを必要とせず、実戦に適している。

リスク分析

本戦略には以下のようなリスクも存在します。

- 買いシグナルに誤報が発生する可能性があり、損失を完全には回避できない。

- 指標パラメータの設定が適切でない場合、戦略の効果に影響を与える可能性がある。

- 株価が激しく変動する場合、指標が機能しなくなる確率が高い。

- 市場のトレンドを判断できないため、弱気相場でも買いシグナルが発生する。

これらのリスクは、指標パラメータの調整、ストップロスの設定、大局的な市場トレンドの考慮などによりある程度回避可能ですが、どのような定量戦略も損失を完全に回避することはできず、一定のリスクを負う必要があります。

最適化の方向性

本戦略は以下の方向性で最適化が可能です。

- 他のテクニカル指標を組み合わせて大まかなトレンドを判断し、高値でのエントリーを回避する。

- ストップロスメカニズムを追加して、1回の最大損失を制御する。

- 異なる指標パラメータの組み合わせをテストし、最適なパラメータを探す。

- エントリー条件を増やし、誤報の確率を減らす。

- 取引コストを考慮し、最低利益目標を設定する。

これらの最適化により、戦略の安定性を高め、損失を減らし、戦略の価値を最大限に引き出すことができます。

まとめ

ランダム渦戦略は、株価の反転シグナルと上昇勢いのシグナルを総合的に考慮した、典型的な逆張り戦略です。売られすぎ圏から反転上昇するタイミングを捉え、同時に渦指標を利用して上昇モメンタムを判断し、偽のブレイクアウトを回避します。本戦略は柔軟に運用でき、実戦に導入しやすく、リスクもコントロール可能で、選択肢の一つとなる定量戦略です。ただし、いかなる戦略も市場リスクを完全に回避することはできず、慎重に対処する必要があり、同時に最適化の余地にも注目し、戦略のさらなる価値を引き出すことが重要です。

- 1