ボリンジャーバンド下抜けRSI押し戻し取引戦略

1

Follow

1802

Followers

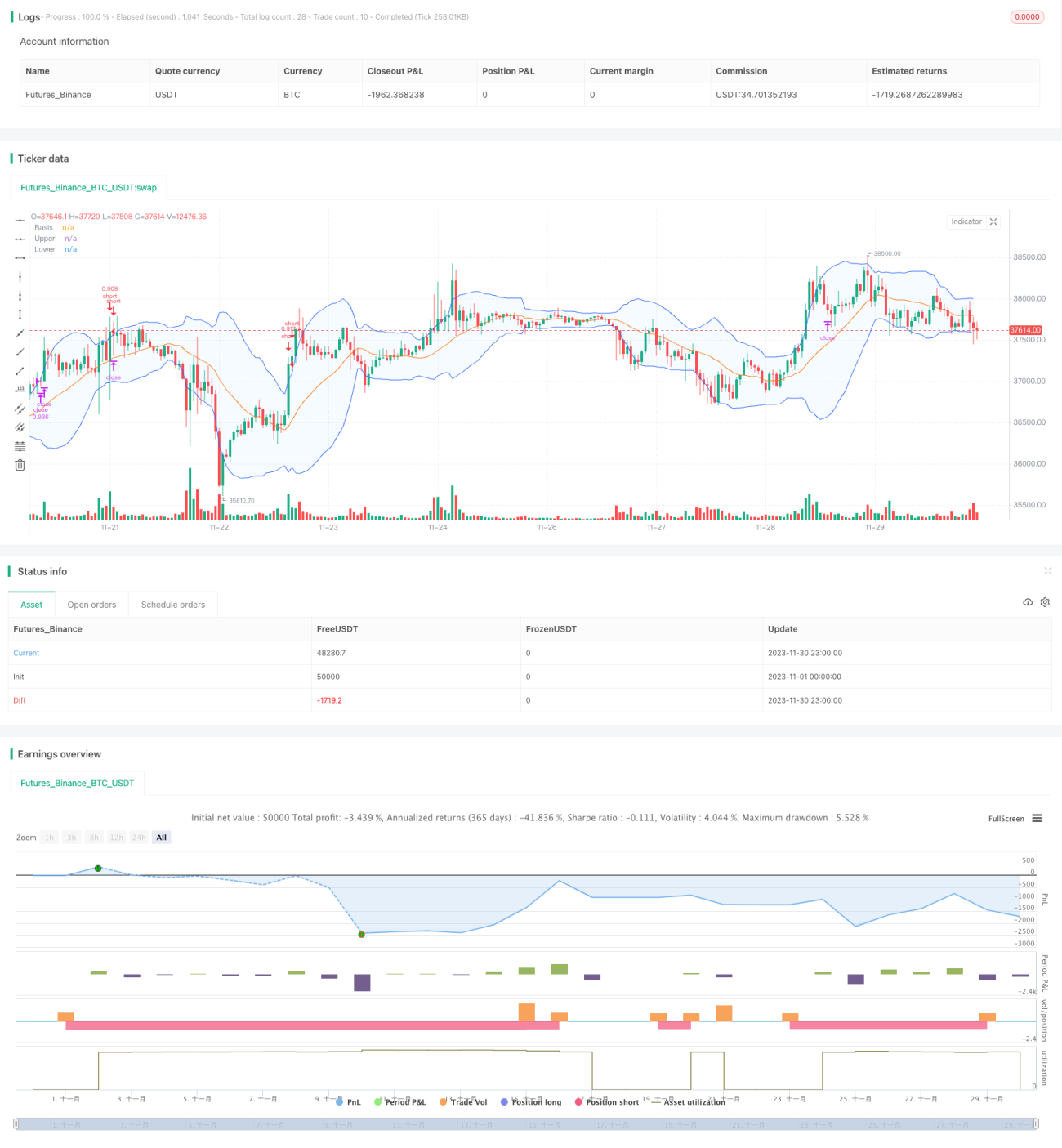

概要

本戦略は、ボリンジャーバンドを用いて価格が買われすぎ/売られすぎの領域に入ったかどうかを判断し、RSI指標と組み合わせて反発の機会を捉えるものです。買われすぎ領域でデッドクロスが発生した時に空売りを行い、価格がボリンジャーバンドの上限バンドを超えて上昇した場合にストップロスを執行します。

戦略の原理

本戦略は主に以下の原理に基づいています:

- 終値がボリンジャーバンドの上限バンドを上回った場合、資産は買われすぎ領域に入り、反発の可能性があることを示します。

- RSI指標は買われすぎ/売られすぎ領域を効果的に判断でき、RSI>70は買われすぎ領域を示します。

- 終値が上限バンドを下回った場合に空売りポジションを取ります。

- RSIが買われすぎ領域から低下した場合、またはストップロスポイントに達した場合にポジションを決済し、損失を確定します。

優位性分析

本戦略には以下の優位性があります:

- ボリンジャーバンドを用いて買われすぎ/売られすぎ領域を判断し、トレードの成功率を向上させます。

- RSI指標と組み合わせることで、誤ったブレイクアウトをフィルタリングし、不必要な損失を回避します。

- リスク・リワード比が高く、リスクを最大限に抑制します。

リスク分析

本戦略には以下のリスクがあります:

- 上限バンドをブレイクした後にさらに上昇が続き、損失が拡大する可能性。

- RSIが速やかに低下せず、損失がさらに拡大する可能性。

- 片方向のみのポジションとなるため、レンジ相場での取引ができません。

以下の方法でリスクを低減できます:

- ストップロスポイントを適切に調整し、早期に損切りを行う。

- 他の指標を組み合わせてRSIの低下シグナルを判断する。

- 移動平均線などの指標と組み合わせて、レンジ相場への移行を判断する。

最適化の方向性

本戦略は以下の点から最適化が可能です:

- ボリンジャーバンドのパラメータを最適化し、より多くの取引銘柄に適応させる。

- RSIのパラメータを最適化し、指標の効果を高める。

- 他の指標を組み合わせてトレンド反転ポイントを判断する。

- 買い建て(ロング)の取引ロジックを追加する。

- ストップロス戦略と組み合わせ、ストップロスポイントを動的に調整する。

まとめ

本戦略は全体的に、買われすぎ領域での迅速な短期取引を狙う典型的な戦略です。ボリンジャーバンドで売買ポイントを判断し、RSIでシグナルをフィルタリングします。適切なストップロスによりリスク水準をコントロールします。パラメータの最適化、インジケーターの組み合わせ、新たなエントリーロジックの追加などにより、効果を高めることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1