多重指標に基づく暗号通貨の高低位戦略

1

Follow

1802

Followers

概要

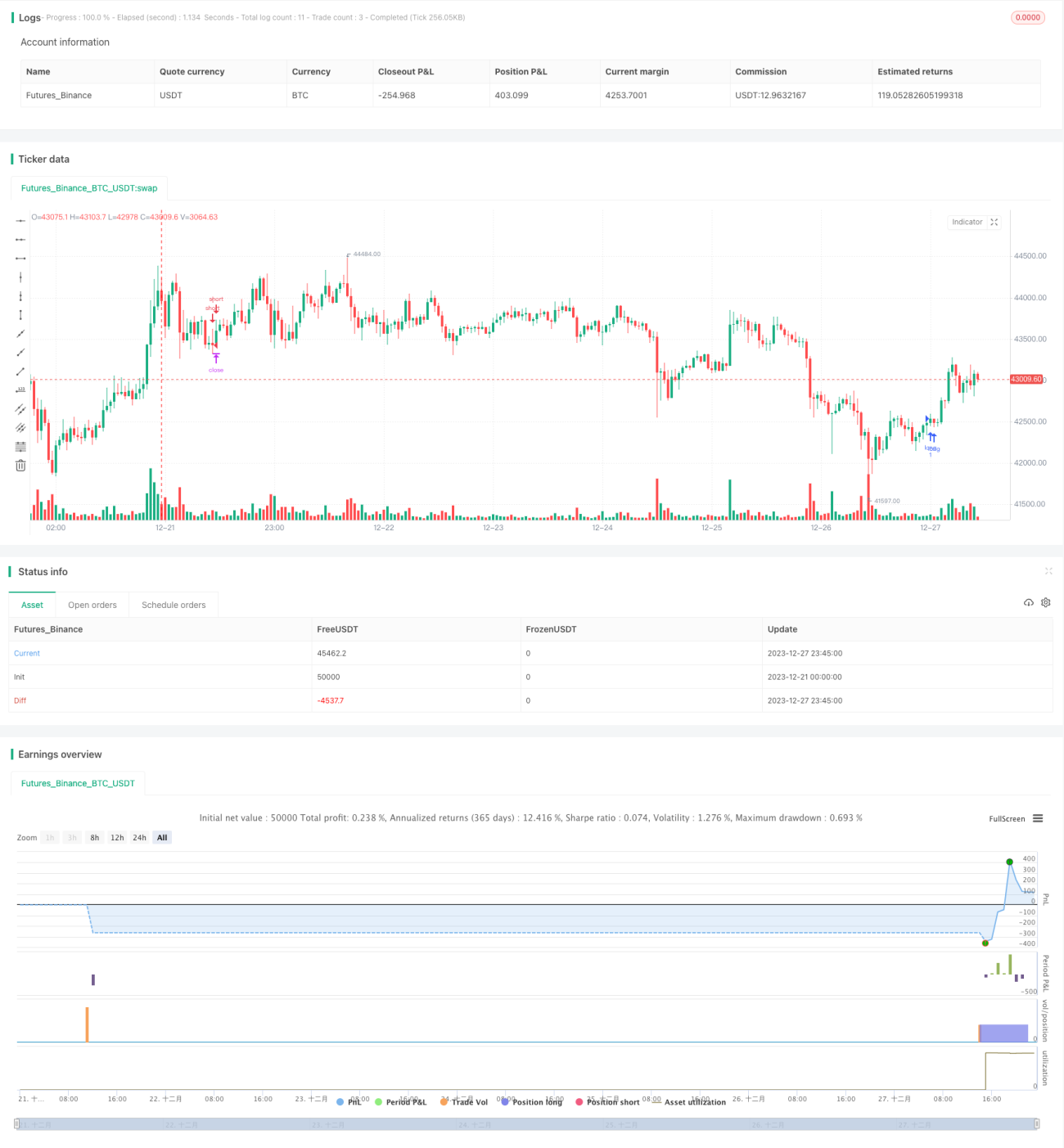

本戦略は、暗号通貨市場に適した高値安値戦略です。MACD、PSAR、ATR、エリオット波動などの複数の指標を総合的に活用し、1時間足、4時間足、1日足などのより高い時間枠で取引を行います。戦略の利点は、リスクリワード比が高く、平均プロフィットファクターが1.5~2.5に達することです。

戦略の原理

この戦略の取引シグナルは、価格の高値安値ポイントと複数の指標の総合判断から生まれます。具体的なロジックは以下の通りです。

- ローソク足が価格の高値安値ゾーン(高値が連続して新高値を更新、安値が連続して新安値を更新)を示しているかを判断します。

- MACDのヒストグラムのレベルを確認します。

- PSAR指標でトレンド方向を判断します。

- ATRとMAで構成されるトレンド指標でトレンド方向を判断します。

- エリオット波動指標でトレンド方向を確認します。

上記5つの条件がすべて同じ方向を示した場合、ロングまたはショートのシグナルが発生します。

戦略の利点

- リスクリワード比が高く、1:30に達することがあります。

- 平均プロフィットファクターが高く、通常1.5~2.5の範囲です。

- 複数の指標を組み合わせることで、偽のブレイクアウトを効果的にフィルタリングできます。

戦略のリスク

- 勝率が低く、10%~20%程度です。

- 一定のドローダウンや揉み合いのリスクがあります。

- 指標の効果は市場環境に影響されます。

- 強い精神力が必要です。

対応策:

- 取引資金の規模を拡大して勝率の低さを補います。

- 1回の取引あたりのストップロスを厳格に管理します。

- 市場に応じて指標パラメータを調整します。

- 心理的な準備を整え、ポジションサイズを適切に管理します。

最適化の方向性

- 暗号通貨や市場環境に応じて指標パラメータをテストします。

- ストップロスや利確戦略を追加し、資金管理を最適化します。

- 機械学習手法を組み合わせて勝率を向上させます。

- ソーシャルセンチメント指標を追加して取引シグナルをフィルタリングします。

- 複数の時間枠の指標で確認することを検討します。

まとめ

本戦略は全体的に、暗号通貨に適した高リスク・高リターンの取引戦略です。その利点はリスクリワード比が高く、高い平均プロフィットファクターを得られることです。主なリスクは勝率が低いことであり、強い精神力が必要です。今後の最適化の方向性としては、パラメータ調整、資金管理の最適化、勝率向上など、複数の観点から取り組むことができます。総じて、本戦略は高リターンを求める暗号通貨トレーダーにとって実用的な価値があります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1