ワイドバンド・ブレイクアウト戦略

1

Follow

1802

Followers

概要

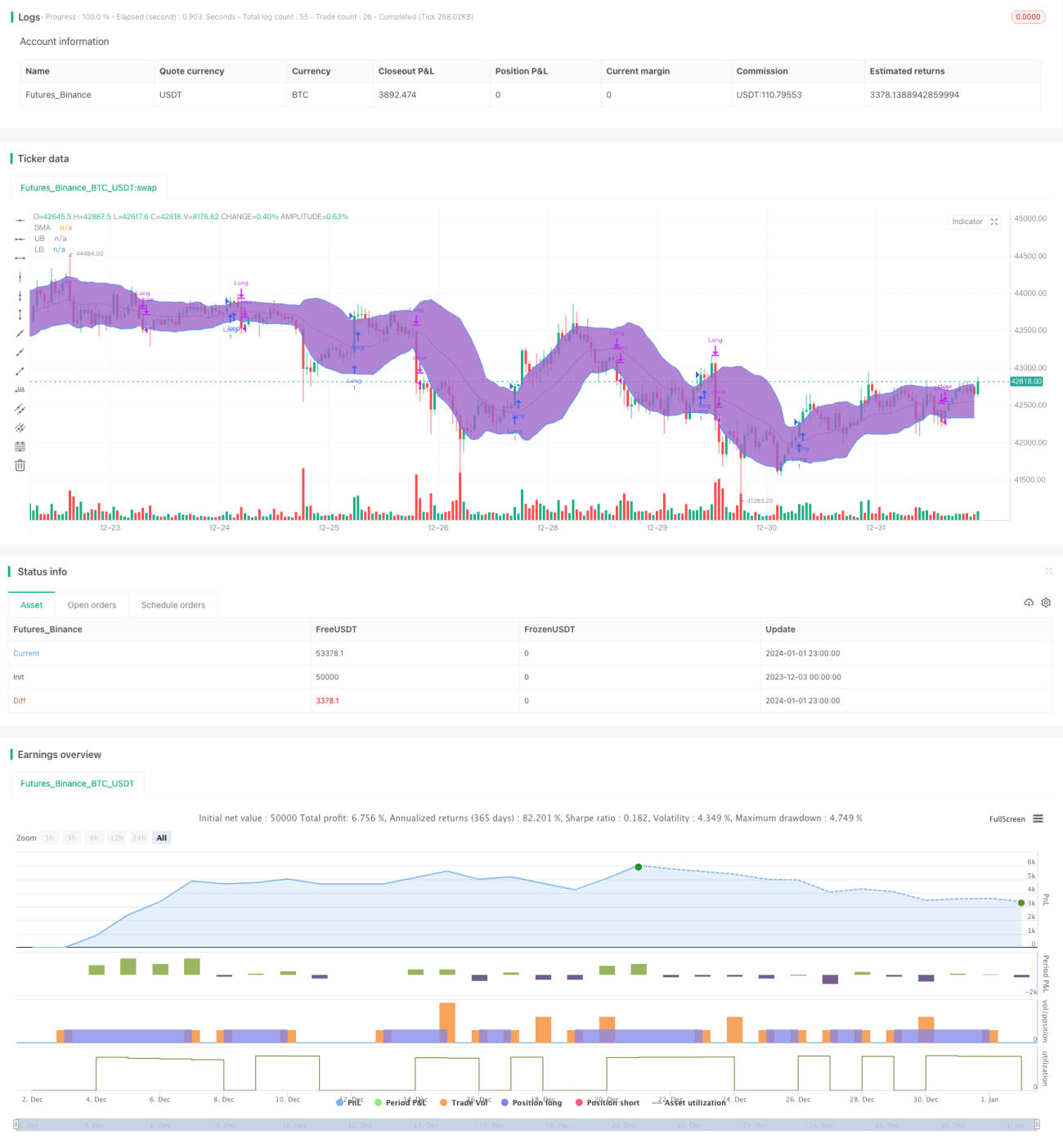

ブロードバンドブレイクアウト戦略は、トレンドフォロー戦略の一種です。ボラティリティの範囲を利用してエントリーとエグジットのタイミングを決定します。具体的には、ボリンジャーバンドの上限と下限を使用して価格がブレイクアウトしたかどうかを判断します。価格が上限をブレイクしたときにロングし、下限を下回ったときにポジションをクローズします。

戦略の原理

この戦略はボリンジャーバンド指標に基づいています。ボリンジャーバンドは3本の線で構成されます。

- 中央線 - n日の単純移動平均線

- 上限 - 中央線 + k × n日の標準偏差

- 下限 - 中央線 - k × n日の標準偏差

ここでのk値は通常1.5または2を使用します。価格が上限をブレイクした場合、株は強いゾーンに入ったことを示し、ロングします。価格が下限を下回った場合、株は弱いゾーンに入ったことを示し、ポジションをクローズします。

この戦略では、20日の中央線と1.5倍の標準偏差を使用してボリンジャーバンドを構築します。価格が上限をブレイクしたときにロングし、エグジット方法には2つの選択肢があります。

- 下限によるストップロス

- 中央線によるストップロス

ボラティリティの高い銘柄の場合、下限によるストップロスの方が効果的です。

優位性分析

この戦略には主に以下のような優位性があります。

- 価格トレンドを効果的に追跡し、ブレイクアウトシグナルを適時に捉えることができる

- ボラティリティの範囲を利用してエントリーポイントを決定することで、ノイズを効果的にフィルタリングできる

- 2種類のストップロス方法があらかじめ用意されており、銘柄の特性に応じて最適な方法を選択できる

リスク分析

この戦略には以下のようなリスクも存在します。

- ブレイクアウトシグナルが偽のブレイクアウトである可能性があり、トレンドを効果的に追跡できない

- ストップロスポイントの設定が適切でない場合、過度にストップロスが発生する可能性がある

- レンジ相場では有効に対処できない

パラメータの最適化や他の指標との組み合わせなどにより、これらのリスクを軽減することができます。

最適化の方向性

この戦略は以下の点から最適化が可能です。

- ボリンジャーバンドのパラメータを最適化し、最適なパラメータの組み合わせを見つける

- 出来高などの指標を組み合わせて、ブレイクアウトシグナルの信頼性を検証する

- 他の指標を使用してフィルタリング機構を構築し、偽のブレイクアウトを回避する

- ストップロスの位置を動的に調整し、ストップロスのリスクを低減する

まとめ

ブロードバンドブレイクアウト戦略は、全体的に見て比較的古典的なトレンドフォロー戦略です。パラメータの最適化やルールの最適化により改良可能であり、様々な市場環境に適応させることができます。この戦略は理解と実装が容易であり、定量取引の入門戦略として優れた選択肢です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1