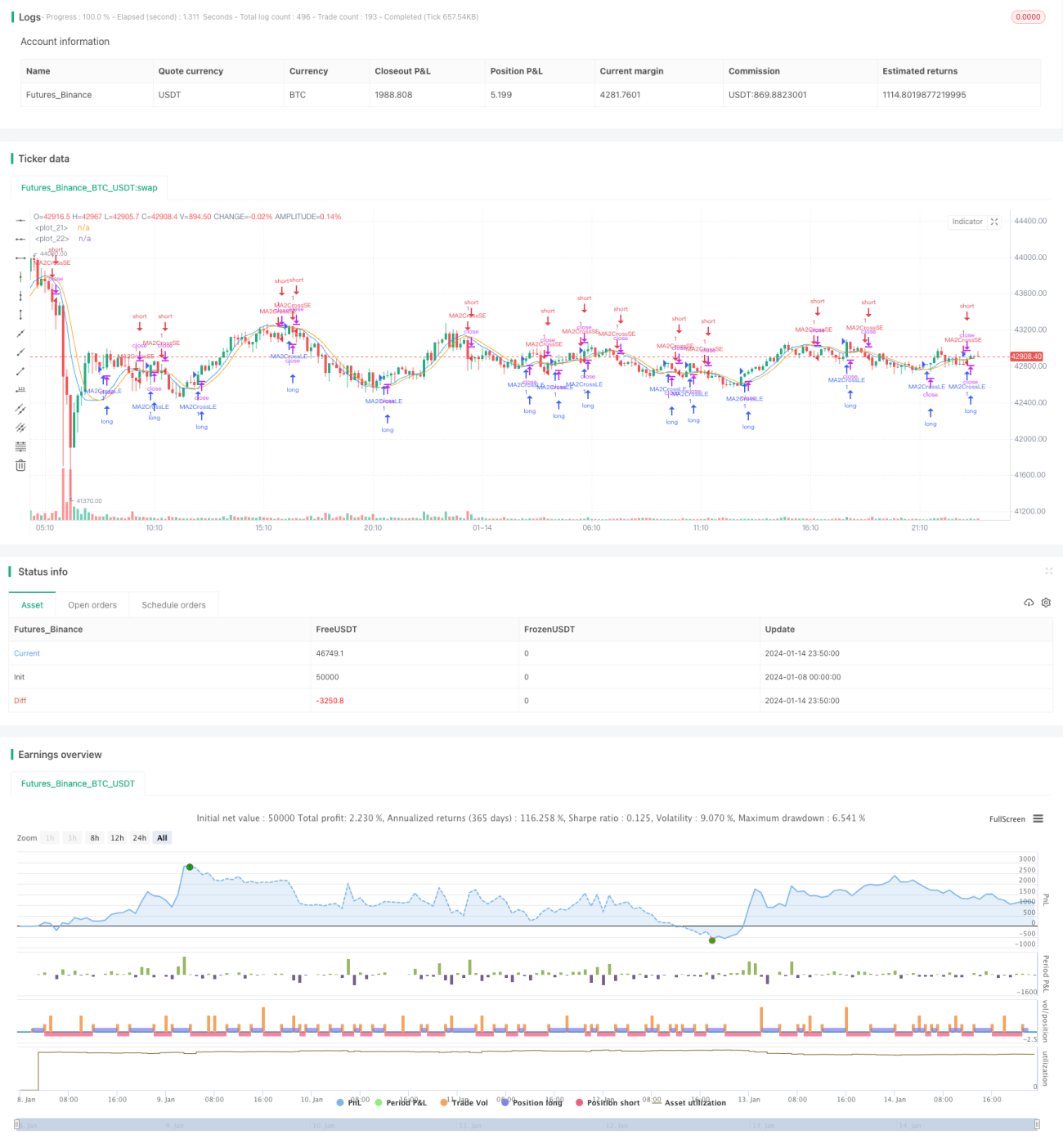

移動平均線に基づく量的取引戦略

概要

この戦略は、異なる期間の移動平均線を計算し、それらのゴールデンクロス・デッドクロスから取引シグナルを生成する、典型的なトレンドフォロー戦略です。主に加重移動平均線(WMA)と適応型移動平均線(ALMA)を使用します。

戦略の原理

本戦略はまず、価格の中短期移動平均線ma1とma2を計算します。ma1はより短い期間、ma2はより長い期間を設定します。次にma1とma2の差であるma3を計算し、さらにma3に対して平滑移動平均線ma4を算出します。ma3がma4を上抜けたときに買いシグナル、下抜けたときに売りシグナルが発生します。

これにより、ma3は価格の中短期トレンド方向を示し、ma4はma3に含まれるノイズの一部を除去することで、より信頼性の高い取引シグナルを形成します。ma1とma2の期間比はパラメータmaLenで設定され、ユーザーは市場に応じて期間を調整し、最適なパラメータ組み合わせを得ることができます。

戦略の強み

本戦略には以下の強みがあります。

-

適応型移動平均線ALMAと加重移動平均線WMAを使用することで、市場の変化により適応できます。

-

複数期間の価格平均を応用することで、取引シグナルの信頼性が向上します。

-

パラメータが調整可能であり、ユーザーは異なる市場向けに最適化できるため、幅広く適用可能です。

-

戦略の考え方が明確で理解しやすく、実装も容易です。

-

トレンド相場とレンジ相場の両方で良好な結果を得られる可能性があります。

リスクとその対策

本戦略には以下のリスクも存在します。

-

急激な変動相場では、移動平均線戦略は取引シグナルの不確実性や遅延を生じやすいです。移動平均線の期間やパラメータを調整することで最適化できます。

-

純粋なトレンドフォロー戦略であるため、揉み合い(レンジ)局面では損失を出しやすいです。他の指標をフィルター条件として組み合わせることが有効です。

-

パラメータ設定が不適切だと超短期周期となり、過剰取引につながる恐れがあります。慎重に適切なパラメータを選択する必要があります。

戦略の最適化

本戦略は以下の点から最適化が可能です。

-

線形移動平均線や加重移動平均線など、より多くの種類の移動平均線をテストする。

-

ボラティリティや価格チャネルなどの指標に基づくストップロス機構を追加する。

-

複数の時間足を組み合わせた分析を行い、ローリング方式でパラメータを最適化する。

-

機械学習アルゴリズムを導入し、パラメータの自動最適化を実現する。

まとめ

本戦略は移動平均線のゴールデンクロス・デッドクロスに基づいて取引シグナルを生成します。適応型移動平均線と複数時間足の価格平均を応用することで、シグナルの精度と信頼性を高めています。パラメータが調整可能で幅広い市場に適用でき、考え方がシンプルで明確、トレンド相場で効果を発揮しやすく、実戦価値の高い戦略です。

- 1