一種のトレンドフォローダイナミックチャネルブレイクアウト戦略

概要

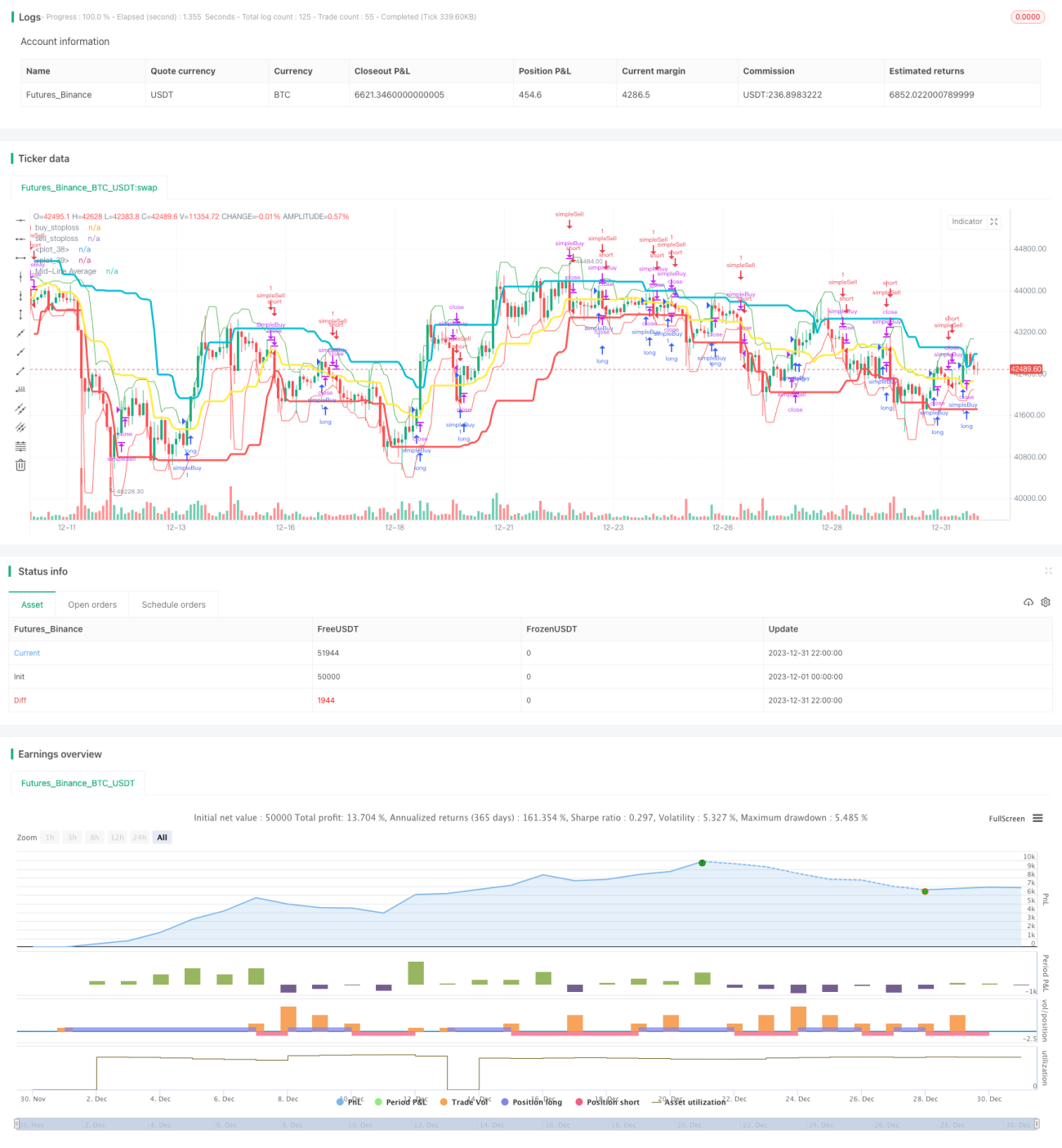

ダイナミック・チャネルブレイクアウト戦略は、トレンドフォロー型の戦略です。この戦略はDonchianチャネル指標を用いてブレイクアウトの買い・売り価格を動的に決定し、ボラティリティATR指標と組み合わせてストップロス水準を設定することで、シグナル生成と損切りによる撤退を完全自動化します。

戦略の原理

Donchianチャネル

Donchianチャネルは動的なチャネル指標であり、過去一定期間の最高値と最安値を計算して上限バンドと下限バンドを形成します。上限線は過去n期間の最高値、下限線は過去n期間の最安値です。Donchianチャネルは市場の変動幅と潜在的なトレンドを反映します。

本戦略ではDonchianチャネルの期間を20日に設定します。価格が上限線を上抜けたときに買いシグナルが発生し、上昇トレンドに入ったことを示します。価格が下限線を下抜けたときに売りシグナルが発生し、下降トレンドに入ったことを示します。

ATR指標

ATR指標はAverage True Range(平均真のレンジ)の略で、直近一定期間における資産の平均的な変動幅を示します。ATRは市場の変動頻度の変化に自動的に適応し、直近の市場の実際の変動幅をより正確に反映します。

本戦略では20日ATR指標を使用してストップロス水準を計算します。ATRの値が大きいほど市場の変動が大きく、設定されるストップロスが遠くなります。これによりストップロスが近すぎて小さな変動で損切りされるのを防ぎます。

戦略シグナル

価格がDonchianチャネルの中央線を上抜けたときに買いシグナルが発生します。価格がDonchianチャネルの中央線を下抜けたときに売りシグナルが発生します。これは価格がチャネルをブレイクし、新たなトレンドに入ることを示します。

同時に、ATR指標で計算されたストップロス水準に基づき、損失がストップロスに達した場合に積極的にポジションを退出し、リスクを管理します。

優位性の分析

トレンドの自動追跡

Donchianチャネルはトレンドフォロー指標です。本戦略ではチャネルレンジを動的に調整することで、市場トレンドの変化を自動的に追跡し、買い・売りシグナルを生成します。これにより人間の判断による主観性を排除し、取引シグナルの生成をより客観的で信頼性の高いものにします。

両建て取引

戦略にはロングとショートの両方のルールが含まれており、両建て取引が可能です。これにより戦略が適用可能な市場環境が拡大し、相場の上昇時・下降時の両方で利益を得ることができます。

リスク管理

ATR指標に基づくストップロスメカニズムは、1回の取引あたりの損失を効果的に抑制します。これは特に定量取引において重要であり、戦略が高い確率で安定的なプラスのリターンを得ることを保証します。

リスク分析

買われ過ぎリスク

Donchianチャネル戦略には一定の買われ過ぎリスクがあります。価格が反転して再びチャネル内に入った場合、ストップロスを行わなければ大きな損失になります。本戦略ではATR指標によるストップロスメカニズムにより、このリスクを軽減しています。

トレンド反転リスク

トレンドが反転する局面では、Donchianチャネル指標が誤ったシグナルを発生させる可能性があります。ユーザーは相場の状況を注視し、明らかなトレンド反転が迫っているときに盲目的に追随しないようにする必要があります。本戦略にはトレンド判断指標などを追加することでこのリスクを低減できます。

パラメータ最適化リスク

DonchianチャネルとATRストップロスの期間パラメータは最適化検証が必要であり、そうでなければ過剰な誤シグナルが発生します。本戦略では経験的なパラメータを使用していますが、実運用では過去データに基づいてパラメータを最適化する必要があります。

最適化の方向性

トレンド判断の組み込み

移動平均線などのトレンド判断指標を追加することで、顕著なトレンド反転点で誤ったシグナルが発生するのを防ぐことができます。

パラメータ最適化

DonchianチャネルとATRのパラメータを最適化し、最適なパラメータの組み合わせを見つけます。チャネル期間を適切に短縮することで、トレンド転換をより早く捉えることができます。

価格パターンの組み込み

ローソク足パターンや出来高変化など、他の補助判断指標と組み合わせることで、シグナルの正確性を高め、不必要な逆張り取引を減らすことができます。

まとめ

ダイナミック・チャネルブレイクアウト戦略は、Donchianチャネルの上限・下限バンドによってトレンドの方向性を特定し、取引シグナルを生成します。ATR指標によるストップロスメカニズムと組み合わせてリスクを管理します。この戦略は自動化の度合いが高く、定量取引に適しています。最適化の余地としては、パラメータ選択の最適化や、他の補助指標を組み合わせてシグナルの正確性を高めることが挙げられます。全体的に、この戦略は市場のトレンド判断の精度が高く、実用性に優れています。

- 1