簡易ピボット反転定量取引戦略

1

Follow

1802

Followers

概要

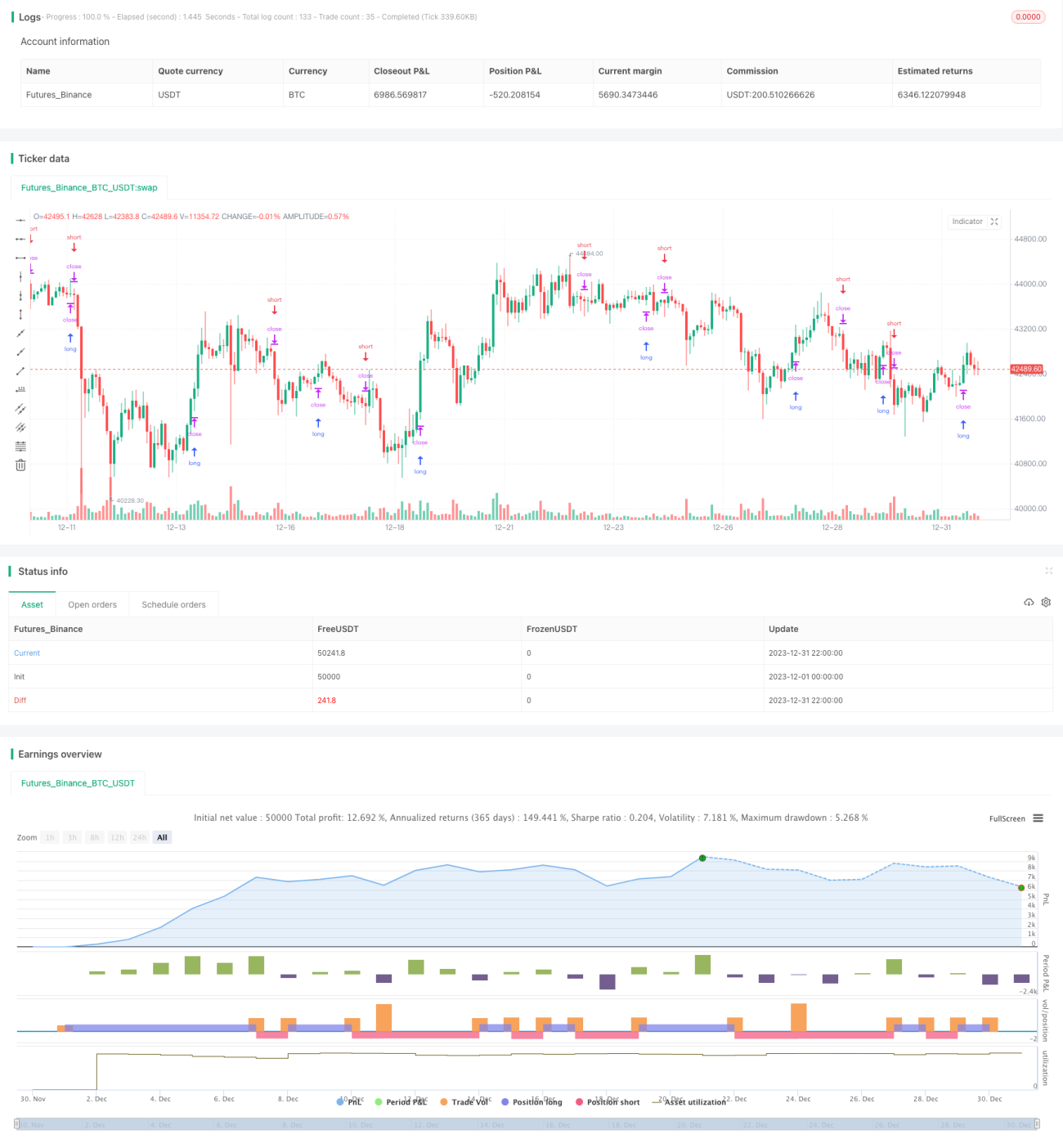

本戦略は、ピボットポイントのブレイクを利用したリバーサル取引を行います。指定した期間の最高値と最安値を計算し、ピボット高値とピボット安値を決定します。価格がピボット高値を超えた場合にショート、ピボット安値を下回った場合にロングします。典型的な短期リバーサル戦略です。

戦略の原理

この戦略の核となるロジックは、ピボット高値とピボット安値を計算することです。ピボット高値と安値の計算式は以下の通りです。

ピボット高値 = 直近N1本のローソク足の最高値の合計 / N1

ピボット安値 = 直近N2本のローソク足の最安値の合計 / N2

ここで、N1とN2は設定可能なパラメータであり、ピボットポイントを計算するために必要なローソク足の本数を表します。

ピボット高値・安値を計算した後、戦略は取引を実行します。具体的な取引ルールは以下の通りです。

- 価格がピボット高値を上抜けた場合、ショートポジションを取る

- 価格がピボット安値を下抜けた場合、ロングポジションを取る

- ポジション保有後、ストップロスを設定する

これにより、ピボットポイントのブレイクに基づいた短期リバーサル戦略が実現されます。

優位性分析

これは非常にシンプルなリバーサル戦略であり、以下のような優位性があります。

- 原理が単純で、理解しやすく実装しやすい

- 短期の頻繁な取引に適している

- ピボットブレイク後のリバーサル相場を捉えることができる

- パラメータ調整による最適化が可能

リスク分析

この戦略には以下のようなリスクも存在します。

- リバーサル失敗のリスク。ピボットポイントのブレイク後に反転が成功するとは限らず、元のトレンドが継続する可能性がある。

- ストップロスが突破されるリスク。設定したストップロス価格が突破され、大きな損失が発生する可能性がある。

- パラメータ設定不適切によるリスク。パラメータが適切でない場合、戦略の効果に重大な影響を与える。

パラメータの調整やエグジット戦略の設定などにより、これらのリスクをコントロールできます。

最適化の方向性

本戦略にはまだ大きな最適化の余地があります。

- 他のテクニカル指標と組み合わせて、より正確なエントリータイミングを決定する

- トレーリングストップや利益確定後のストップロスなど、エグジット条件を追加する

- パラメータを動的に調整し、戦略の適応性を高める

- パラメータを最適化し、最適なパラメータの組み合わせを探す

まとめ

本戦略は非常にシンプルな短期ピボットリバーサル戦略です。その長所は、シンプルで理解しやすく、頻繁な取引に適しており、リバーサル相場を捉えられることです。しかし、一定のリスクも存在するため、さらなる最適化によりリスクを低減する必要があります。全体的に見て、初心者が練習するのに非常に適した戦略であり、高度な戦略の基礎ともなります。

Source

Pine

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Pivot Reversal Strategy - FIGS & DATES 2.0", overlay=true, pyramiding=0, initial_capital=10000, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100.0, commission_value=0.075)

leftBars = input(4)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1