移動平均線のゴールデンクロス・デッドクロスに基づく取引戦略

1

Follow

1802

Followers

概要

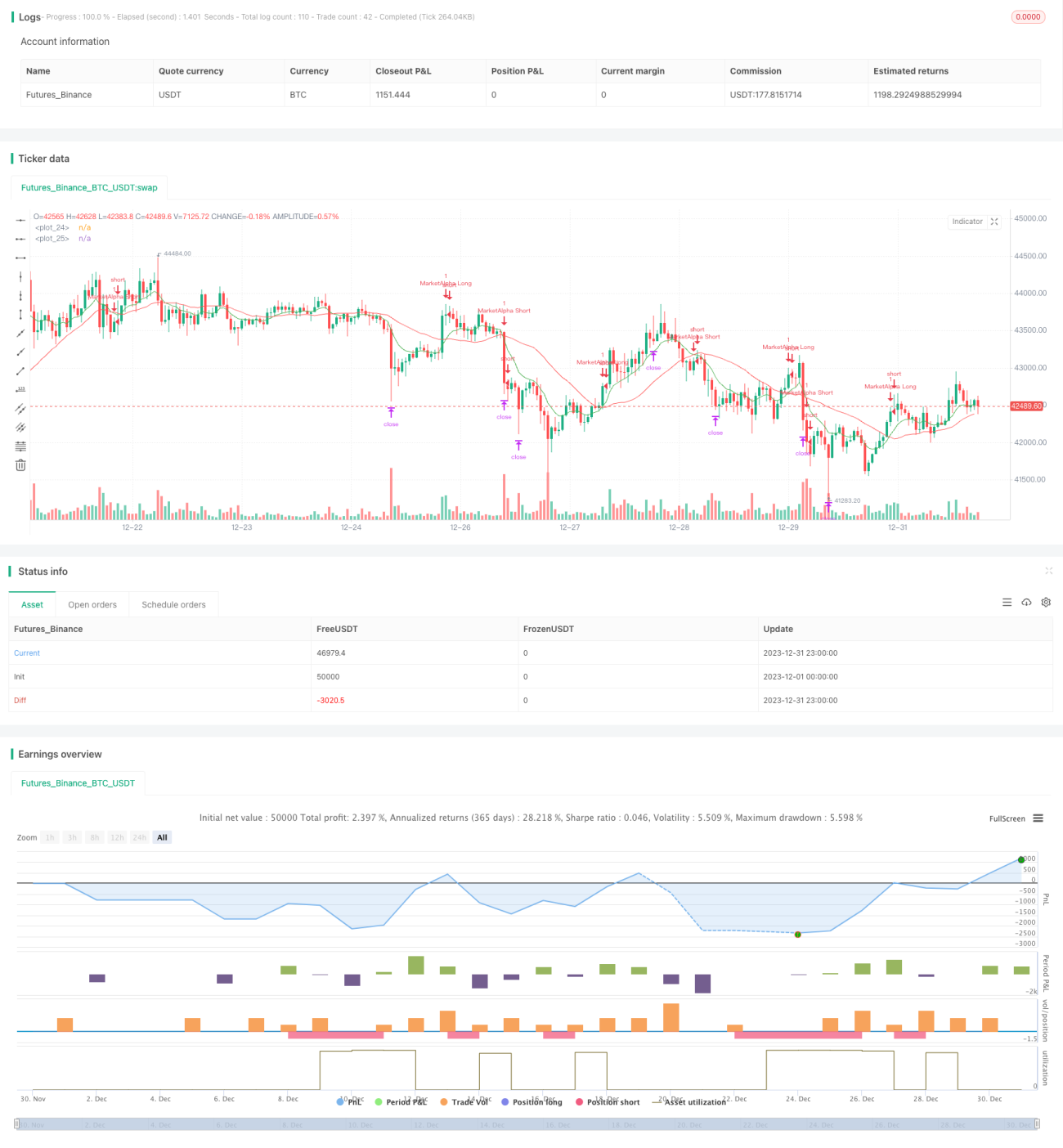

移動平均線のゴールデンクロス・デッドクロストレード戦略は、短期EMA(fastLength)と長期EMA(slowLength)のクロスを計算して買いシグナルと売りシグナルを生成します。短期線が長期線を上抜けたときに買いシグナル、短期線が長期線を下抜けたときに売りシグナルが発生します。この戦略はシンプルで実用的であり、中短期トレードに適しています。

戦略の原理

本戦略では2本の移動平均線(短期線と長期線)を使用します。短期線のパラメータEMAfastLengthのデフォルトは9日線、長期線のパラメータEMAslowLengthのデフォルトは26日線です。2本のEMA線のクロスを計算して市場の売買シグナルを判断します。

- 短期線が下から上に長期線を突き抜けたとき、買いシグナルenterLong()が発生します。

- 短期線が上から下に長期線を突き抜けたとき、売りシグナルenterShort()が発生します。

具体的な取引シグナルと戦略ルールは以下の通りです。

- 短期線が長期線を上抜けたとき、ロングでエントリーします。短期線が長期線を下抜けたとき、ポジションをクローズします。

- ロングの利確は価格のTargetpercentage(デフォルト0.15%)、つまり上昇率が15%に達したときにポジションをクローズします。

- ロングの損切りは価格のStopLosspercentage(デフォルト0.20%)、下落率が20%に達したときにポジションをクローズして損切りします。

- ショートの場合も同様です。

つまり、この戦略は2本の移動平均線がゴールデンクロスとデッドクロスを形成したときに取引を行う戦略です。

優位性分析

- 戦略がシンプルで理解しやすい。

- 移動平均線の応用により、市場ノイズがある程度除去され、取引シグナルがより正確になる。

- 取引ルールが明確で、明確な利確・損切り戦略がある。

- テストパラメータを柔軟に調整でき、様々な市場環境に対応できる。

リスク分析

- 移動平均線自体に遅延性があるため、価格の短期的変動を見逃し、買い・売りポイントが不正確になる可能性がある。

- 異なる期間の移動平均線パラメータは、偽シグナルを発生させ、損失をもたらす可能性がある。

- 少数のパラメータのみに依存するため、本戦略はハイパーパラメータの最適化ニーズが高く、最適なパラメータの組み合わせを見つける必要がある。

- 特定の大規模トレンドでは、本戦略は失敗しやすい。

リスクに対しては、移動平均線の期間、取引銘柄、利確・損切りの比率などのパラメータを最適化でき、リスクを低減するために多くのテストが必要です。

最適化の方向性

本戦略の移動平均線クロスの考え方はシンプルで実用的であり、以下の方法で最適化できます。

- 移動平均線の種類の変更:EMA以外にもSMA、LWMA、HMAなどの線種をテストできます。

- 他の指標の判断を追加:RSI、MACDなどの指標が乖離するタイミングと組み合わせて取引します。

- パラメータの自動最適化:EMAの2つの期間パラメータを自動最適化探索し、最適なパラメータの組み合わせを探します。

- トレンドフィルター:大規模トレンドの状況に応じて、選択的に取引します。

- 利確・損切り戦略の最適化:固定百分比の利確・損切り方式を改善し、実戦効果を高めます。

これらの最適化テストを通じて、戦略の実戦効果と安定性を大幅に向上させることができます。

まとめ

移動平均線クロス戦略の考え方はシンプルですが、実際の応用には継続的な最適化が必要です。本戦略ではその取引シグナル生成ロジックと基本取引ルールを示し、これを基に大幅な最適化を行い、実戦可能な定量戦略とすることができます。移動平均線の応用は我々に戦略のアイデアを提供し、これを基に革新と改善を行うことができます。

Source

Pine

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Cross by MarketAlpha", overlay=true)

EMAfastLength = input(defval = 9, minval = 2)

EMAslowLength = input(defval = 26, minval = 2)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1