RSIとSMAに基づく短期トレーディング戦略

概要

本戦略は「短期RSIとSMAのパーセンテージ変化」です。RSIや移動平均といった一般的なテクニカル指標を利用して、売買のエントリーとエグジットを決定します。RSIは0から100の範囲を持つモメンタム指標で、市場の買われすぎ・売られすぎを示します。SMAは単純移動平均線で、価格の短期および長期トレンドを反映します。本戦略はこれら2つの指標に基づいてエントリーとエグジットのシグナルを構築し、バックテストでは良好な結果が得られています。

戦略の仕組み

RSIが50より大きい場合、強気シグナルとみなします。これは市場が均衡から強気の領域にあることを示します。9日SMAが100日SMAを上回っている場合、短期トレンドが長期トレンドよりも良好であることを示し、ロングエントリーが可能です。さらに、短期の9日SMAの価格に対する変化率が6%を超える場合、短期トレンドが加速していることを示し、これもエントリーシグナルとなります。

既にロングポジションを持っている場合、本戦略はパラボリックストップロスを使用して利益を確定します。設定されたパーセンテージによるトレーリングストップロスを適用し、価格が反落した場合にポジションを手仕舞います。

優位性分析

本戦略はトレンド指標と買われすぎ・売られすぎ指標を組み合わせており、明確なトレンドが出現したタイミングでエントリーできる一方、市場が反転している時期を避けることで、取引リスクを大幅に低減します。ストップロス戦略により利益を確定し、トレンド反転時に利益が全て消滅するのを防ぎます。

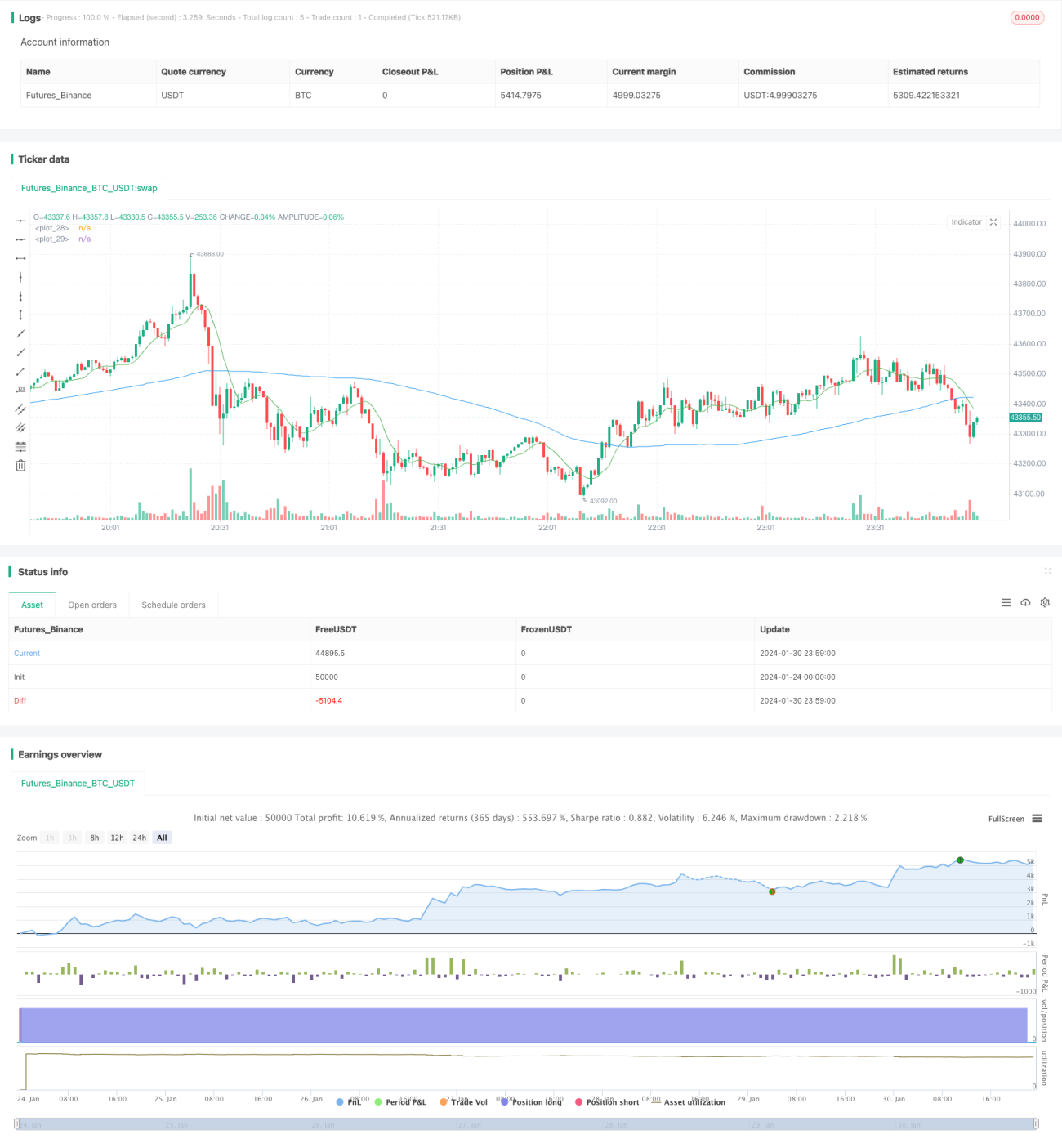

バックテストの結果、本戦略は比較的明確な短期トレンドの中で利益を上げることができ、良好な結果を示しています。高頻度取引を好む投資家に適しています。

リスク分析

本戦略はRSIやSMAなどの指標に依存していますが、これらの指標は一定の遅延性を持っています。突発的な事象によって市場が急反転した場合、本戦略はタイムリーに手仕舞いできず、大きな損失を被る可能性があります。

また、高頻度取引は取引コストが高くなります。取引頻度が高すぎると、累積的な取引コストが利益に悪影響を及ぼす可能性があります。

最適化の方向性

本戦略では、エントリーとエグジットのシグナルを決定するために、より多くの指標を組み合わせることを検討できます。例えば、出来高指標を追加することで偽のブレイクアウトを回避できます。ストップロス戦略も、市場の変動を考慮したより柔軟な方法に調整できます。

さらに、取引対象や期間パラメータを最適化して、最適なパラメータ組み合わせを探すこともできます。また、異なる時間枠を利用した取引、つまり上位時間枠でトレンド方向を決定し、下位時間枠でエントリーを決定する方法も検討可能です。

まとめ

本戦略「短期RSIとSMAのパーセンテージ変化」は、RSIやSMAといった一般的なテクニカル指標を総合的に活用して短期取引戦略を構築します。明確な短期トレンドを捉えて利益を獲得できる一方、ストップロスで利益を確定する機能も備えています。この戦略は高頻度取引を好む投資家に適していますが、市場の急反転リスクにも注意が必要です。さらなる最適化により、より良い結果が期待できます。

- 1