ナダラヤ・ワトソン回帰とATRチャネルに基づくトレンドフォロー戦略

概要

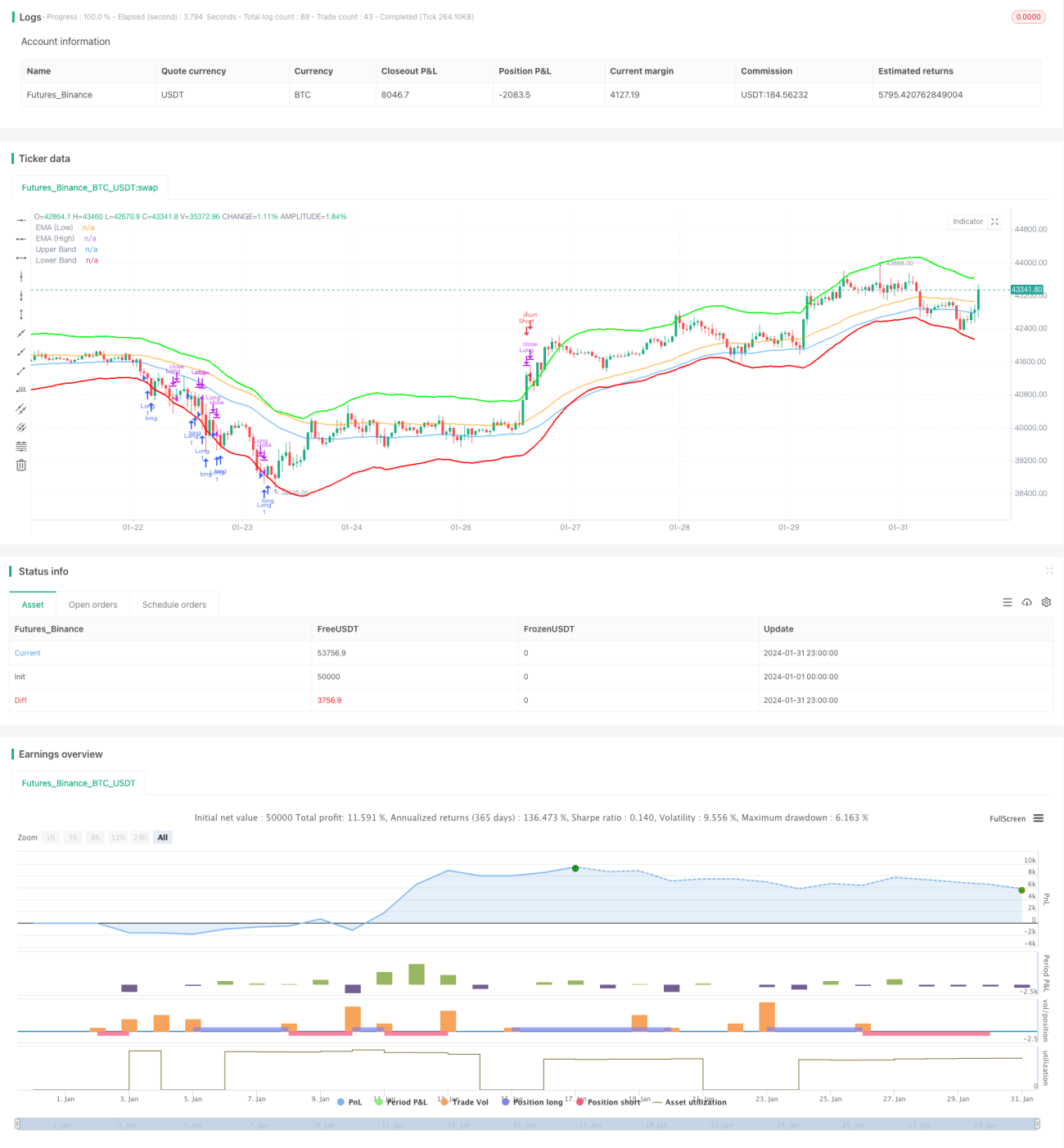

本戦略は、Nadaraya-Watson回帰とATRチャネルを組み合わせてトレンド方向とエントリーポイントを特定するトレンドフォロー戦略です。価格が下限バンドをブレイクした場合にロング、上限バンドをブレイクした場合にクローズします。同時にストップロス機構も設定されています。

戦略の原理

まず、本戦略はNadaraya-Watsonカーネル回帰を使用して、2つの異なるラグ期間の回帰曲線を計算し、その2つの回帰曲線のクロスを比較してトレンド方向を判断します。具体的には、h期間とh-lag期間の回帰曲線をそれぞれ計算し、h-lag期間の曲線がh期間の曲線を上抜けた場合に強気、下抜けた場合に弱気と判断します。

次に、本戦略はATRチャネルを使用してエントリーポイントを決定します。上限バンドは回帰曲線+n期間ATRの乗数、下限バンドは回帰曲線-n期間ATRの乗数です。価格が上限バンドをブレイクした場合に弱気でエントリー、下限バンドをブレイクした場合に強気でエントリーします。

最後に、ストップロス機構が設定されています。価格がstopLossBars本のローソク足連続でエントリー価格を下回った場合、ストップロスでエグジットします。

戦略の優位性分析

本戦略は回帰分析とチャネルブレイクアウトを組み合わせることで、市場のトレンドの方向性と強さを比較的正確に把握できます。単純な移動平均線などの指標のみでトレンドを識別する方法と比較して、誤ったシグナルが減少し、戦略の安定性が向上します。

また、ATRチャネルにより適切なエントリーポイントが設定され、トレンド転換点付近での誤エントリーを回避します。ストップロス機構により、1トレードあたりの損失も効果的に制御できます。

したがって、本戦略はトレンド識別力が強く、エントリー・エグジットが比較的正確で、1トレードあたりのストップロスリスクが制御可能であるという利点があります。

リスク分析

本戦略の最大のリスクは、ATRチャネルをブレイクした時点で価格が反転やレンジ相場に移行している可能性があり、その結果エントリー不適切またはエントリー後すぐにストップロスでエグジットするリスクがあることです。

また、回帰曲線とATRチャネルはともにパラメータの最適化が必要です。パラメータ設定が不適切な場合、回帰分析の効果が低下したり、ATRの幅が大きすぎたり小さすぎたりして、戦略のパフォーマンスに影響を与えます。

最適化の方向性

ボリュームやMACDなどの他の指標を組み合わせてトレンドや反転シグナルを判断することで、戦略の安定性と正確性を高めることが考えられます。

回帰分析のカーネル関数も調整可能で、例えばEpanechnikovカーネルなどを検討し、より良いフィッティング効果が得られるか試すことができます。

ATRチャネルのATR期間と乗数についても、繰り返しテストと最適化を行い、最適なパラメータの組み合わせを見つける必要があります。

まとめ

本戦略は回帰分析とチャネルブレイクアウト手法を統合し、トレンドの方向性と強さを識別し、適切なポイントでエントリーし、ストップロスを設定することで、安定したトレンドフォロー戦略を実現します。本戦略にはまだ大きな最適化の余地があり、さらなるテストと改良が期待されます。

- 1