価格とSMAのクロスに基づく定量取引戦略

概要

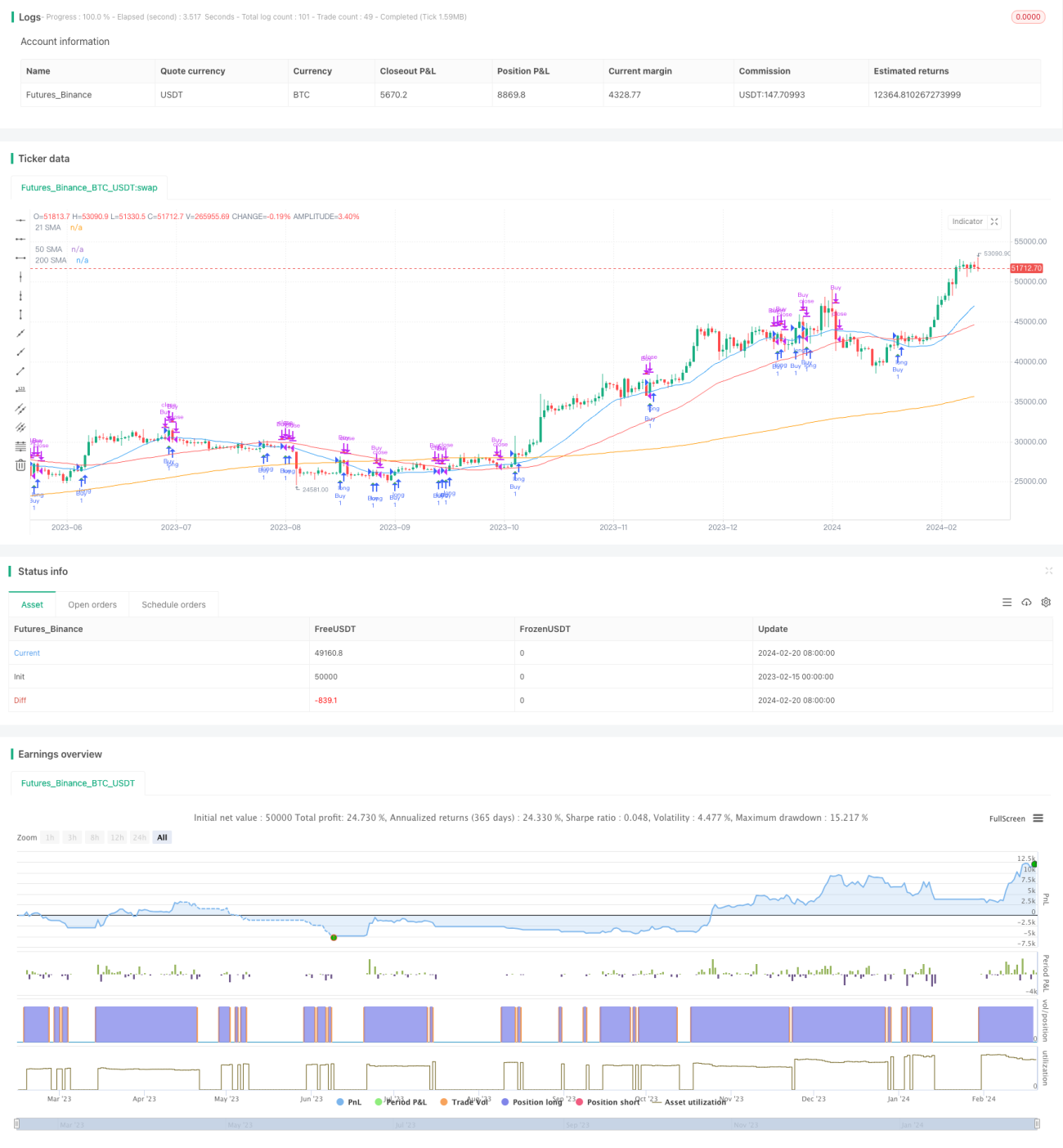

本戦略は「価格とSMAのクロスに基づく定量取引戦略」と呼ばれ、主に異なる期間のSMAを計算し、価格とSMAのクロス状況を追跡して取引シグナルを生成します。価格が下から上にSMAを突破した場合に買いシグナル、上から下にSMAを割り込んだ場合に売りシグナルを発生させます。

戦略の原理

本戦略の核となるロジックは、価格と21日単純移動平均線(SMA)のクロスを追跡することです。同時に、戦略は50日SMAと200日SMAも計算しており、これにより大まかなトレンドを判断するのに役立ちます。

具体的には、戦略は指定された日付範囲内の株式の終値を取得し、入力されたSMA期間に基づいて異なるSMAを計算します。価格が下から上に21日SMAを突破した場合に買いシグナルを設定し、価格が上から下に21日SMAを割り込んだ場合に売りシグナルを設定します。

SMAの計算とクロスの判断と同時に、戦略は現在のポジション状況を追跡します。買いシグナルがトリガーされた場合、戦略はポジションを持ち、売りシグナルがトリガーされた場合、ポジションをクローズします。この方法により、SMAクロスシステムに基づく自動売買を完了します。

優位性分析

本戦略の最大の利点は、シンプルで実行しやすく、理解し実装が容易なことです。SMAは一般的なテクニカル分析指標であり、SMAクロスはよく使われる取引シグナルの一つです。このような指標クロスに基づく戦略は、異なる銘柄や時間枠に簡単に適用でき、自動売買に適しています。

もう一つの利点は、SMAパラメータを調整することで最適化できることです。例えば、異なるSMA期間の組み合わせをテストし、特定の銘柄の変動パターンに適した最適なパラメータを探すことができます。また、他の指標を追加することで、確認や最適化を行うことも可能です。

リスクとその解決方法

本戦略の最大のリスクは、指標ベースの戦略が多くの誤ったシグナルを発生させることです。例えば、レンジ相場では価格が頻繁にSMAを上下にクロスし、不要な取引シグナルが発生する可能性があります。

一般的な解決方法としては、ストップロスの設定、パラメータの調整、フィルター条件の追加などが挙げられます。例えば、最大損失率を設定してリスクを制限したり、SMA期間を調整してより安定したパラメータの組み合わせを選択したり、他の指標の確認を追加して一部のシグナルをフィルタリングしたりできます。

最適化の方向性

本戦略は以下の方向で最適化が可能です。

-

最適なSMAパラメータの組み合わせをテストし選択する。異なるSMAの長さをバックテストし、最適な期間を見つける。

-

他の指標によるシグナル確認(Filter/Confirmation)を追加する。例えばRSI、MACDなど。これにより誤ったシグナルを除外できる。

-

ストップロスロジックを追加する。最大許容損失やトレーリングストップを設定することでリスクを制御できる。

-

エントリータイミングの最適化。厳密にSMAクロスを追跡するのではなく、重要なブレイクポイント付近でのエントリーを検討する。

-

複合戦略のテスト。トレンドフォロー戦略など他のタイプの戦略と組み合わせて使用することを検討する。

まとめ

本戦略は、シンプルなSMA指標クロスによって自動売買を実現します。利点はシンプルで理解しやすいことですが、欠点はシグナルが頻繁で、相場に巻き込まれやすいことです。パラメータ最適化、フィルター追加、ストップロスなどによって戦略の効果を改善できます。本戦略は基本的な枠組みを提供しており、新しい要素を追加し続けることで戦略を豊かにし、向上させることができます。

- 1