모멘텀 지표 롱숏 전략

1

Follow

1802

Followers

개요

이 전략은 평균 방향성 지수(ADX), 방향성 지수(DMI) 및 상품 채널 지수(CCI)와 같은 모멘텀 지표를 사용하여 추세 방향을 판단하고 추세를 추적합니다. ADX와 방향성 지표가 추세 형성을 확인할 때, CCI가 과도하게 상승 또는 하락할 때 포지션을 진입합니다.

전략 원리

-

ADX, DMI 및 CCI 지표를 계산합니다.

- ADX는 추세 강도를 판단하는 데 사용되며, ADX가 설정된 임계값보다 높을 때 추세가 충분히 강하다고 간주합니다.

- DMI는 DI+와 DI-로 구성되며, 각각 상승 추세와 하락 추세의 강도를 나타냅니다. DI+가 DI-보다 높으면 상승 추세, 그 반대는 하락 추세로 간주합니다.

- CCI는 과매수 및 과매도 상태를 판단하는 데 사용됩니다. CCI가 -100 미만이면 과매도, 100 초과이면 과매수로 간주합니다.

-

추세 방향을 판단합니다.

- DI+가 DI-를 상향 돌파하면 상승 추세로 판단합니다.

- DI-가 DI+를 하향 돌파하면 하락 추세로 판단합니다.

-

포지션 진입

- 상승 추세가 형성되고 ADX가 임계값보다 높으며 CCI가 -100 미만일 때 매수 진입합니다.

- 하락 추세가 형성되고 ADX가 임계값보다 높으며 CCI가 100 초과일 때 매도 진입합니다.

-

포지션 청산 및 손절

- 매수 시 DI-가 DI+를 하향 돌파하면 청산합니다.

- 매도 시 DI+가 DI-를 상향 돌파하면 청산합니다.

전략 장점 분석

- ADX를 사용하여 추세 강도를 판단하므로 명확한 추세가 없을 때 불필요한 거래를 피할 수 있습니다.

- DMI를 사용하여 추세 방향을 결정하므로 잘못된 판단 확률을 줄일 수 있습니다.

- CCI가 과도하게 상승 또는 하락할 때 진입함으로써 추세 전환점을 신속하게 포착하고 진입 위험을 낮출 수 있습니다.

- 모멘텀 지표를 조합하여 사용하면 판단 정확도를 높일 수 있습니다.

- 손절 메커니즘이 있어 각 거래의 손실을 제한할 수 있습니다.

위험 및 대응

- ADX가 하락할 때 여러 번의 불안한 거래로 손실이 발생할 수 있습니다. ADX 진입 임계값을 적절히 높여 추세가 충분히 명확한 경우에만 진입하도록 할 수 있습니다.

- DMI 지표는 지연이 발생하여 추세 초기 기회를 놓칠 수 있습니다. 다른 지표나 차트 기술적 분석을 함께 사용하여 진입 시점을 결정할 수 있습니다.

- CCI는 잦은 거래를 유발할 수 있습니다. CCI 임계값 범위를 적절히 넓혀 일부 잡음을 필터링할 수 있습니다.

- 매수와 매도 포지션을 동시에 보유할 경우, 주식 시장 중립 전략을 고려하여 헤징 규칙을 수립하고 전체 포트폴리오 위험을 낮출 수 있습니다.

전략 최적화 방향

- ADX 매개변수를 최적화하여 노이즈 필터링과 적시 추세 포착 사이의 최적 균형점을 찾습니다.

- DMI 매개변수를 최적화하여 지연성과 민감도의 균형을 맞춥니다.

- CCI 매개변수를 최적화하여 거래 빈도와 반전 포착 능력의 균형을 맞춥니다.

- MACD, KDJ 등 다른 지표를 추가하거나 수정하여 더 나은 조합 효과를 테스트합니다.

- 거래 상품을 테스트하여 최적의 적합 상품을 찾습니다.

- 포지션 관리 전략을 최적화하여 추세 추적 능력을 유지하면서 위험을 통제합니다.

요약

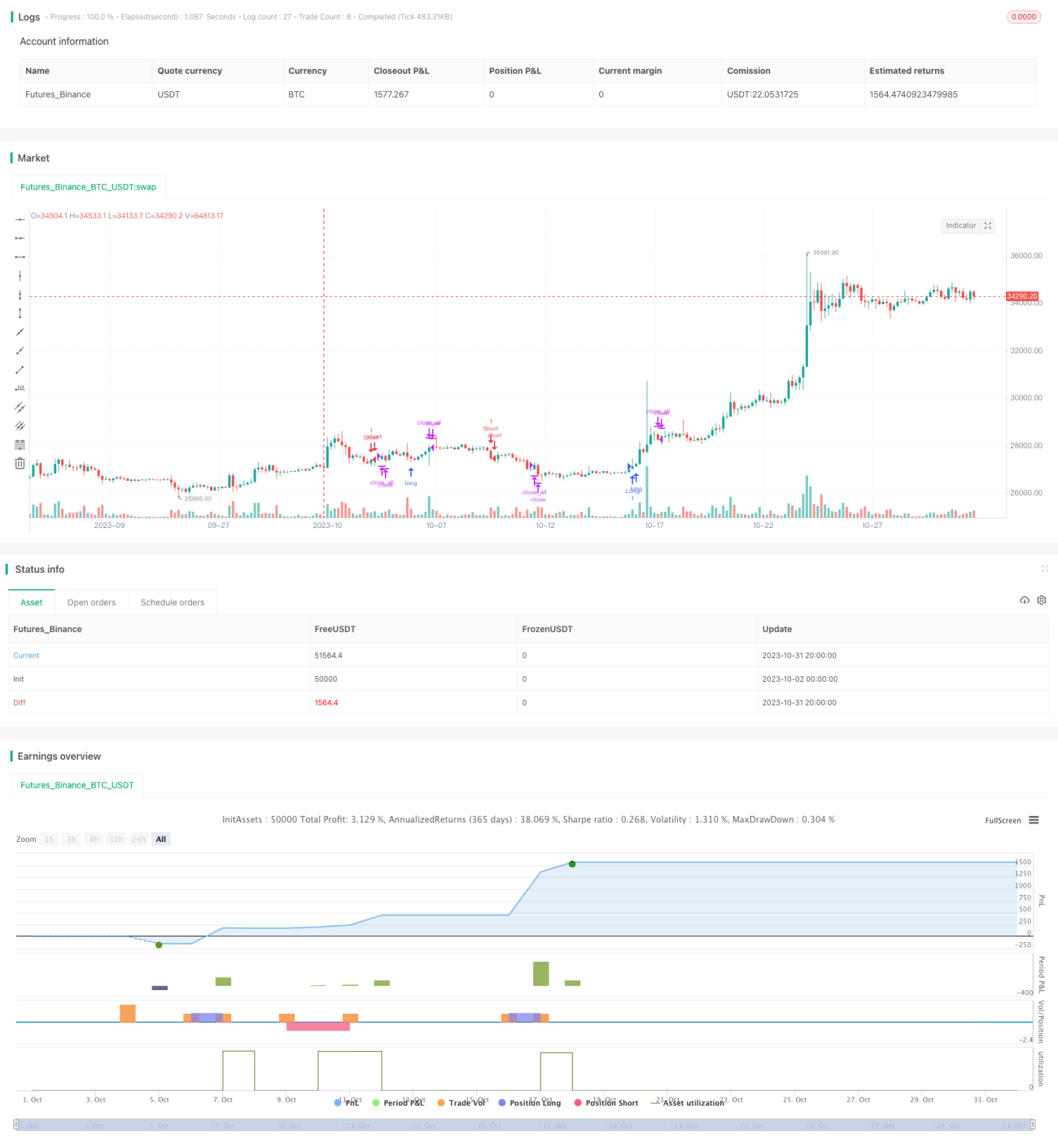

이 전략은 ADX로 추세를 판단하고 DMI로 방향을 결정하며 CCI로 반전점을 찾는 방식을 사용하여 추세 추적 거래를 수행하며, 논리성이 강합니다. 그러나 매개변수 최적화가 필요하며 포지션 관리를 통해 위험을 통제해야 합니다. 각 매개변수를 적절한 수준으로 조정하고 추세가 명확한 상품에 적용하면 이 전략이 안정적인 수익을 얻을 가능성이 있습니다. 그러나 트레이더는 시장 환경 변화를 면밀히 주시하고 매개변수를 동적으로 조정해야 합니다.

Source

Pine

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("ADX Strategy", currency = "USD", initial_capital = 1000, overlay=true)

adxlen = input(9, title="ADX Smoothing")

dilen = input(14, title="DI Length")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1