돈치안 채널 트레이딩 전략

1

Follow

1802

Followers

개요

돈치안 변동성 채널 트레이딩 전략은 일정 기간 동안의 최고가와 최저가로 구성된 채널을 계산하여 현재 가격 추세를 판단하고, 채널 돌파 시 롱 및 숏 거래를 실행합니다. 이 전략은 변동성이 큰 주식과 디지털 통화 거래에 적합합니다.

전략 원리

이 전략은 last(history) 기간 내 최고가 pcmax와 최저가 pcmin을 계산하여 채널을 구성합니다. 채널 상단과 하단은 다음과 같이 계산합니다:

- 상단

yh = pcmax - (pcmax - pcmin) * (100 - percentDev) / 100 - 하단

yl = pcmin + (pcmax - pcmin) * percentDev / 100

여기서 percentDev의 기본값은 13입니다.

가격이 상단을 돌파하면 롱 신호가, 하단을 돌파하면 숏 신호가 발생합니다.

구체적인 거래 신호 발생 판단 방법은 다음과 같습니다:

boundup = high > yh상단 돌파 여부 판단bounddn = low < yl하단 돌파 여부 판단upsign = sma(bounddn, 2) == 1bounddn의 이동평균을 통해 지속적인 하단 돌파 판단dnsign = sma(boundup, 2) == 1boundup의 이동평균을 통해 지속적인 상단 돌파 판단exitup = dnsign상단 돌파 시 청산 신호 발생exitdn = upsign하단 돌파 시 청산 신호 발생if upsign하단 돌파 시 매수 신호 발생if dnsign상단 돌파 시 매도 신호 발생

이 전략은 또한 거래 시작 및 종료 시간을 설정하여 불필요한 야간 포지션을 방지합니다.

전략 장점

- 돈치안 채널을 사용한 추세 판단으로 백테스트 성과가 우수함

- 매수 및 매도 신호를 동시에 설정하여 양방향 거래 가능

- 이동평균 필터를 통해 신호를 걸러내 잘못된 거래 방지

- 선택 가능한 손절매 방식으로 리스크 관리 가능

- 거래 시작 및 종료 시간을 설정하여 야간 포지션 리스크 방지

전략 리스크

- 돈치안 채널은 파라미터

history와percentDev에 민감하므로 다양한 종목에 맞게 최적화 필요 - 횡보장에서 잘못된 신호가 발생할 수 있음

- 주문 관리 요소를 고려하지 않아 실전에서 수익에 영향을 줄 수 있음

- 포지션 관리 요소를 고려하지 않아 실전에서 과도한 포지션 리스크가 있을 수 있음

- 자금 관리 요소를 고려하지 않아 실전에서 적절한 거래 자금 설정이 필요함

전략 최적화 방향

- 파라미터

history와percentDev를 최적화하여 다양한 종목에 더 잘 적응하도록 함 - 필터를 추가하여 횡보장에서의 잘못된 신호 방지

- 포지션 관리 모듈을 추가하여 단일 거래의 자금 사용 비율 통제

- 자금 관리 모듈을 추가하여 총 포지션의 자금 사용 비율 제한

- 주문 관리 기능을 추가하여 주문 방식 최적화

요약

돈치안 변동성 채널 트레이딩 전략은 채널 돌파를 통해 추세와 거래 신호를 판단하며 백테스트 성과가 우수하고 양방향 거래가 가능합니다. 그러나 이 전략은 파라미터, 필터, 포지션 관리, 자금 관리, 주문 관리 등 여러 측면에서 최적화가 필요해야 실전에서 안정적인 수익을 낼 수 있습니다. 전반적으로 이 전략은 비교적 전통적인 추세 추종 전략으로, 최적화 및 개선을 통해 신뢰할 수 있는 퀀트 트레이딩 전략이 될 수 있습니다.

Source

Pine

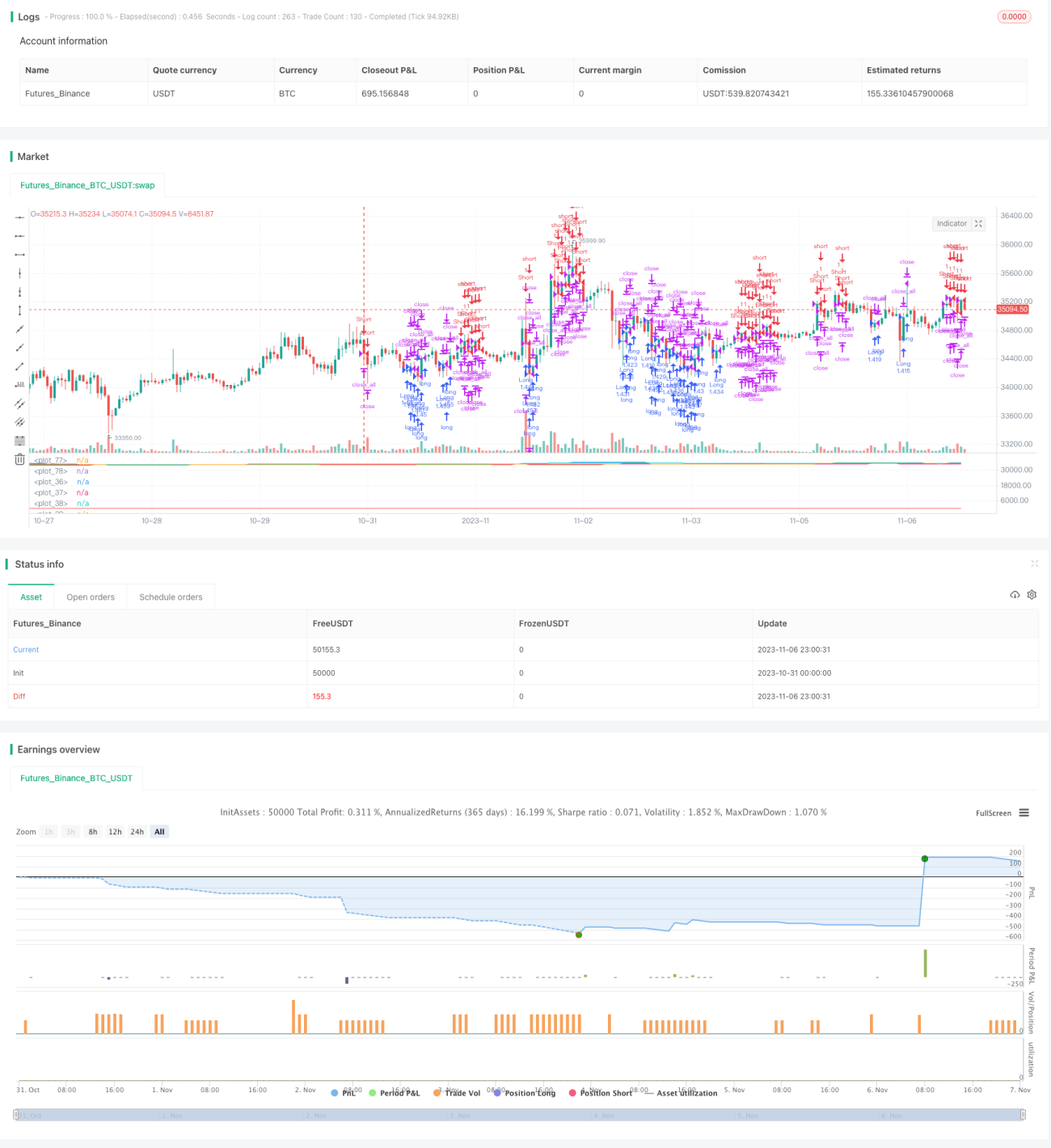

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////////////////////////

// Copyright by AlexInc v1.0 02/07/2018 @aav_1980

// PriceChannel strategy

// If you find this script helpful, you can also help me by sending donation to Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1