역사적 데이터 기반 동적 지지 저항 전략

개요

본 전략은 고가, 저가, 종가의 동적 계산을 통해 지지 및 저항 레벨을 산출하고, 이를 기반으로 거래 신호를 생성합니다. 중장기 포지션 보유에 적합하며, 시장 내 지지와 저항을 활용하여 수익을 창출할 수 있습니다.

전략 원리

-

이전 기간의 고가, 저가, 종가의 평균값을 계산하여 기준점 PP를 산출합니다.

-

3개의 지지선을 계산합니다: S1 = 2PP - 고가; S2 = PP - (R1 - S1); S3 = 저가 - 2(고가 - PP)

-

3개의 저항선을 계산합니다: R1 = 2PP - 저가; R2 = PP + (R1 - S1); R3 = 고가 + 2(PP - 저가)

-

가격이 저항선을 상향 돌파하면 매수, 지지선을 하향 돌파하면 매도합니다.

장점 분석

-

과거 데이터 기반으로 산출된 지지 및 저항 레벨이 동적으로 변화하여 시장 구조를 실시간으로 포착할 수 있습니다.

-

다층적인 지지 및 저항 설정으로 리스크 관리 최적화가 가능합니다.

-

직관적인 거래 신호와 손절 방식.

리스크 분석

-

높은 변동성 장세에서는 과거 데이터가 제공하는 기준 가격대가 무용지물이 될 수 있습니다.

-

매수·매도 포지션 간 전환 시 거래 비용을 고려해야 합니다.

-

데이터 품질을 확보하여 계산 오류를 방지해야 합니다.

최적화 방향

-

100일선 등 더 많은 과거 데이터 참고를 도입할 수 있습니다.

-

변동성에 기반한 포지션 비율 조정 등 포지션 관리를 최적화합니다.

-

추적 손절 또는 자금 관리 손절 등 손절 전략을 추가합니다.

요약

본 전략은 과거 지지·저항 개념을 기반으로 다층적인 기준 가격대를 제공합니다. 전략은 단순하고 직관적이며 중장기 포지션 보유에 적합합니다. 또한 높은 변동성 시장의 리스크와 거래 비용 관리에 유의해야 합니다. 추가 최적화를 통해 복잡한 환경에서도 안정적으로 운용될 수 있습니다.

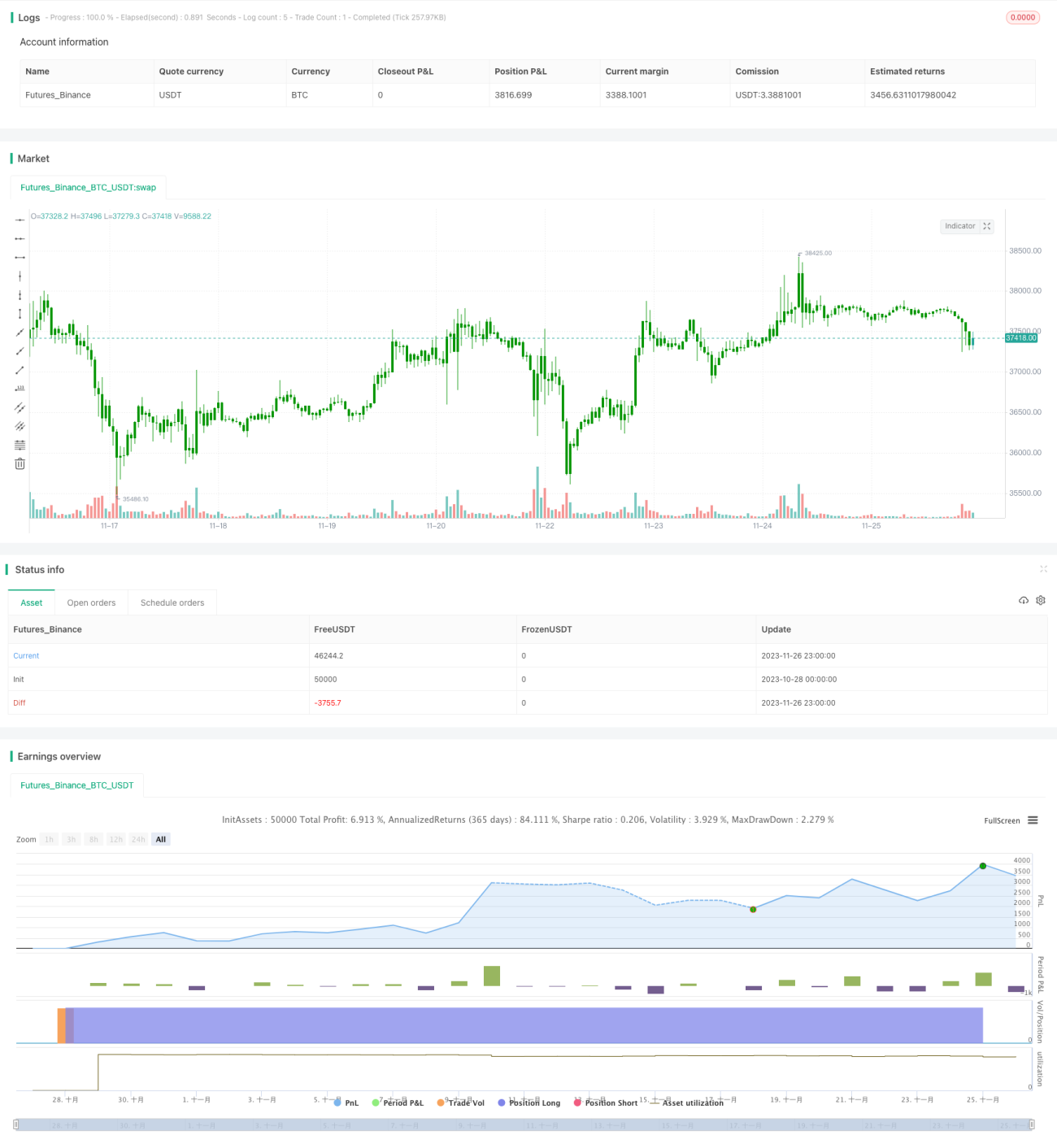

/*backtest

start: 2023-10-28 00:00:00

end: 2023-11-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/06/2020

// Pivot points simply took the high, low, and closing price from the previous period and - 1