적응형 가격 채널 전략

개요

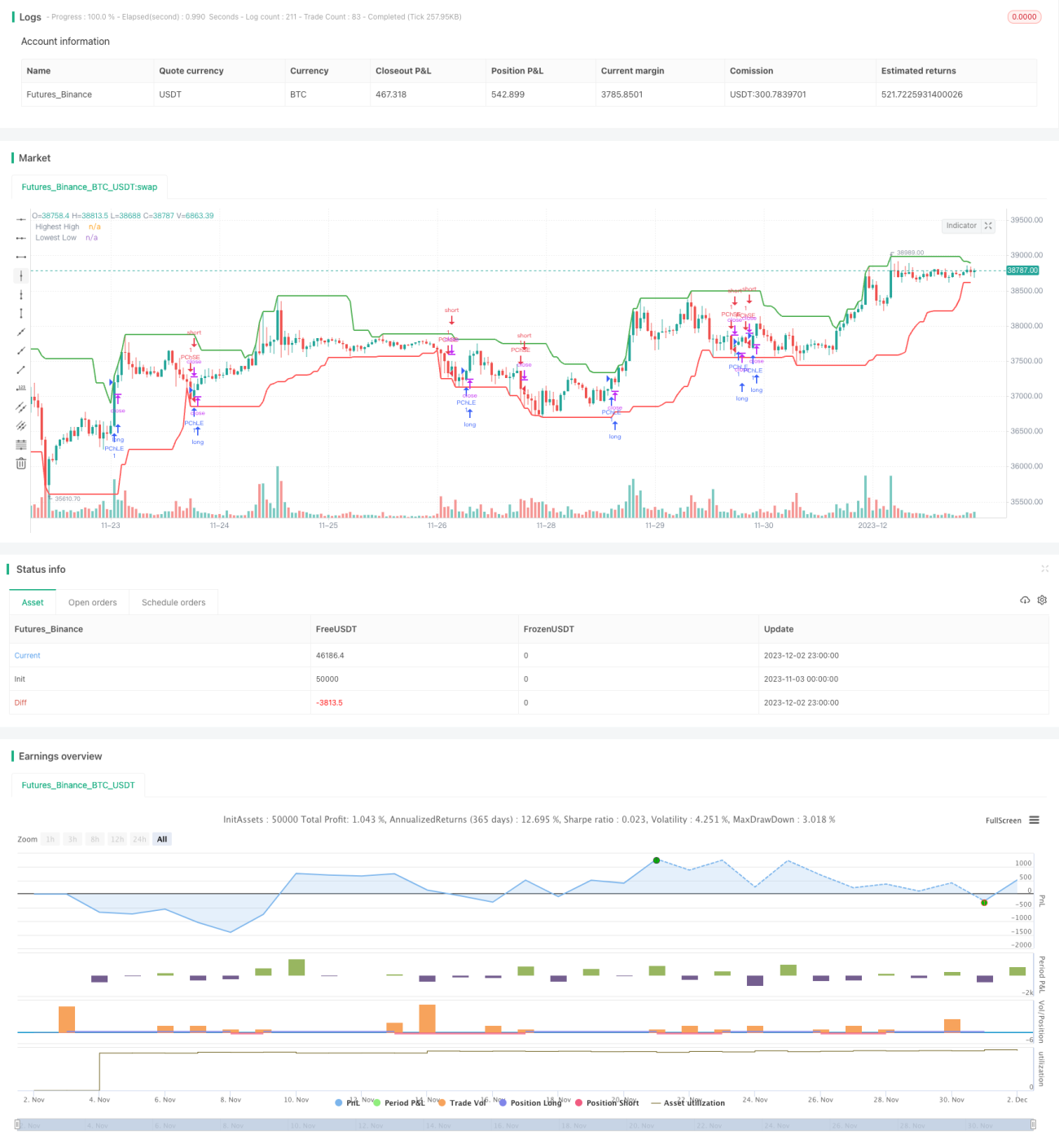

해당 전략은 평균 실제 범위(ATR) 지표와 평균 방향성 지수(ADX)를 기반으로 한 적응형 가격 채널 전략입니다. 가격 움직임에서 횡보장과 추세를 식별하고 이에 따라 거래를 실행하는 것을 목표로 합니다.

전략 원리

-

최근 length 개의 캔들에서 최고가(HH)와 최저가(LL)를 계산합니다. 동시에 length 개의 캔들에 대한 ATR을 계산합니다.

-

가격 상승과 하락에 따라 +DI와 -DI를 계산한 후 ADX를 산출합니다.

-

ADX < 25이면 횡보장으로 판단합니다. 이때 종가가 가격 채널 상한(HH - ATR 배수 * ATR)보다 높으면 매수하고, 종가가 가격 채널 하한(LL + ATR 배수 * ATR)보다 낮으면 매도합니다.

-

ADX >= 25이고 +DI > -DI이면 상승장으로 판단합니다. 이때 종가가 가격 채널 상한보다 높으면 매수합니다.

-

ADX >= 25이고 +DI < -DI이면 하락장으로 판단합니다. 이때 종가가 가격 채널 하한보다 낮으면 매도합니다.

-

포지션 진입 후 exit_length 개의 캔들을 초과하여 손절되지 않으면 강제로 손절하여 청산합니다.

장점 분석

-

해당 전략은 시장 환경에 자동으로 적응합니다. 횡보장에서는 가격 채널 전략을, 추세장에서는 추세 방향에 따라 거래합니다.

-

ATR 및 ADX 지표의 활용으로 전략의 적응성이 보장됩니다. ATR은 가격 채널의 폭을 조정하고, ADX는 시장 추세를 판단합니다.

-

강제 손절 메커니즘은 전략의 안정성에 기여합니다.

위험 분석

-

ADX 판단 시 잘못된 신호가 발생할 확률이 높습니다.

-

ATR 및 ADX 지표 설정이 부적절하면 전략 성과가 나빠질 수 있습니다.

-

급격한 시세 변동 위험을 효과적으로 회피할 수 없습니다.

최적화 방향

-

ATR 및 ADX 지표의 매개변수를 최적화하여 적응 효과를 개선합니다.

-

손절선을 추가하여 손실 위험을 낮춥니다.

-

필터 조건을 추가하여 잘못된 신호를 걸러냅니다.

요약

적응형 가격 채널 전략은 다양한 지표와 메커니즘을 종합적으로 활용하여 서로 다른 시장 환경에서 다른 전략을 취하므로 어느 정도의 적응성과 안정성을 갖추고 있습니다. 그러나 지표 설정 및 매개변수 선택의 한계로 인해 오판 위험에도 직면합니다. 향후 최적화 방향은 매개변수 최적화, 위험 관리 등에 있습니다.

- 1