이동평균선 양측 변동 거래 전략

1

Follow

1802

Followers

개요

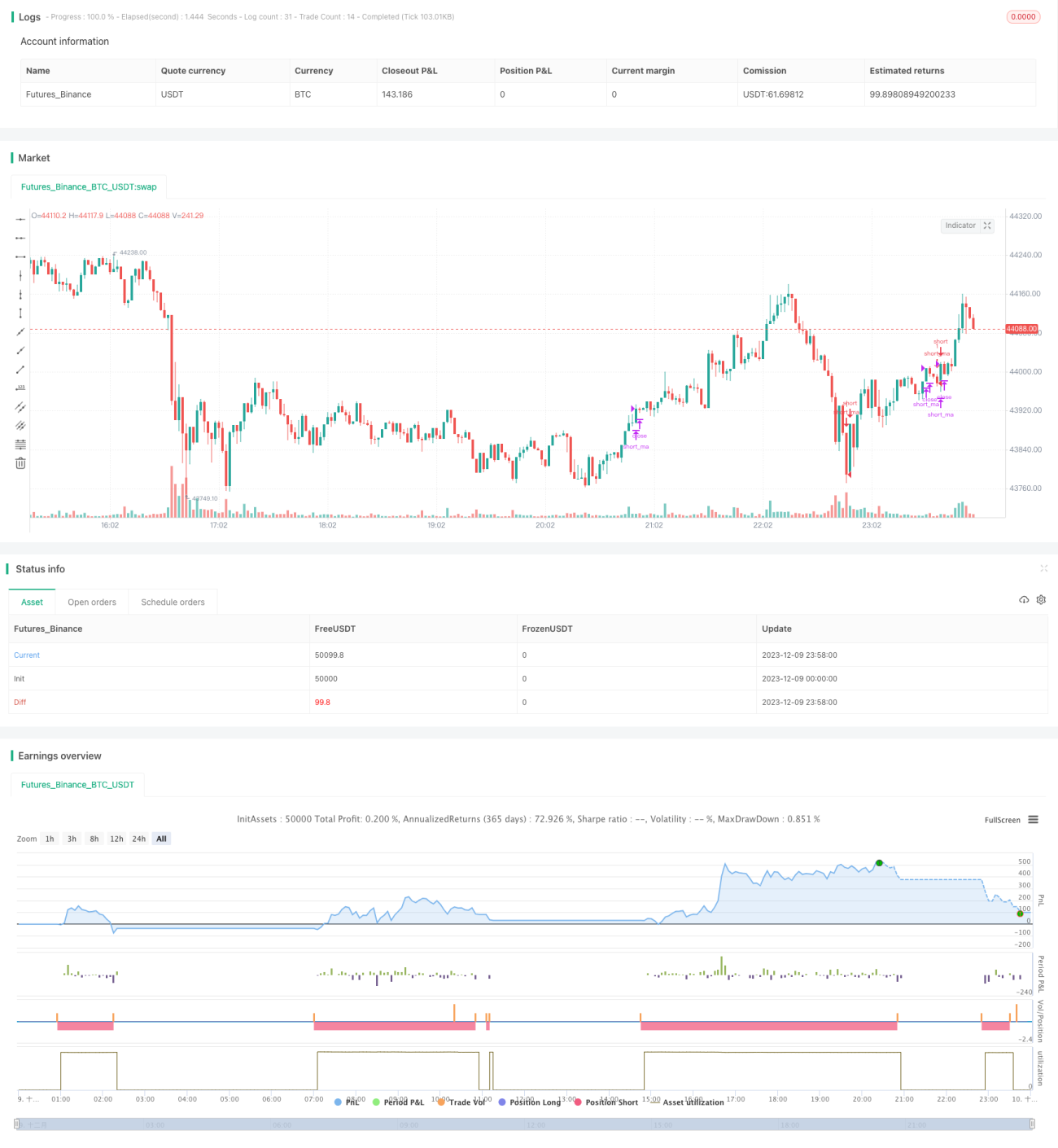

이 전략은 이동평균선 지표와 볼린저 밴드 지표를 결합하여, 이동평균선 사이에서 양방향 거래를 수행하는 전략입니다. 가격이 하단 밴드를 상향 돌파하면 매수하고, 상단 밴드를 하향 돌파하면 매도하여, 이동평균선 사이에서의 가격 변동을 이용해 수익을 얻습니다.

전략 원리

- 단기 이동평균선 ma_short와 장기 이동평균선 ma_long을 계산합니다.

- ma_short가 ma_long을 상향 돌파하면 매수, ma_short가 ma_long을 하향 돌파하면 매도합니다.

- 볼린저 밴드의 상단 밴드, 하단 밴드 및 중간 밴드를 계산합니다.

- 가격이 하단 밴드를 상향 돌파하면 매수 신호를 확인하고, 가격이 상단 밴드를 하향 돌파하면 매도 신호를 확인합니다.

- 이동평균선 지표와 볼린저 밴드 지표의 신호를 결합하여, 동일한 방향의 신호가 발생하면 포지션을 열고, 반대 방향이면 포지션을 청산합니다.

장점 분석

- 이중 지표를 결합하여 비교적 안정적이며, 일부 가짜 신호를 걸러낼 수 있습니다.

- 이동평균선과 볼린저 밴드 사이에서 변동성 거래를 수행하여, 고점 추격 및 저점 매도를 피할 수 있습니다.

- 양방향 거래를 허용하여 가격의 상승 및 하락 움직임을 충분히 활용하여 수익을 얻을 수 있습니다.

위험 분석

- 볼린저 밴드 매개변수 설정은 거래 빈도와 수익 상황에 영향을 미칩니다.

- 큰 추세 시장에서는 큰 손실이 발생하기 쉽습니다.

- 이동평균선 시스템 자체가 많은 청산 손실을 발생시킬 수 있습니다.

위험 해결 방법:

- 볼린저 밴드 매개변수를 최적화하여 적합한 거래 빈도로 조정합니다.

- 손절매 전략을 설정하여 단일 손실을 통제합니다.

- 추세 판단을 결합하여 추세가 명확하지 않을 때 이 전략을 사용합니다.

최적화 방향

- 다양한 이동평균선 시스템의 매개변수 조합을 테스트합니다.

- 거래량 지표를 추가하여 신호를 필터링할지 평가합니다.

- RSI 등 지표를 결합하여 과매수/과매도 영역을 판단할지 테스트합니다.

위 최적화를 통해 수익률을 더욱 높이고 불필요한 거래를 줄이며, 거래 빈도와 손실 위험을 낮출 수 있습니다.

요약

이 전략은 이동평균선 시스템과 볼린저 밴드 지표를 결합하여, 가격 이동평균선 사이에서 변동성 거래를 수행하는 전략입니다. 이중 지표 결합으로 신호 품질을 높일 수 있으며, 양방향 거래를 통해 더 많은 기회를 얻을 수 있습니다. 추가 매개변수 최적화 및 다른 보조 지표를 결합하여 판단함으로써 불필요한 거래를 줄이고 수익률을 높일 수 있으므로, 실전 테스트와 최적화를 진행할 가치가 있습니다.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1