이동평균선 기반 볼린저 밴드 단기 반전 퀀트 전략

1

Follow

1802

Followers

개요

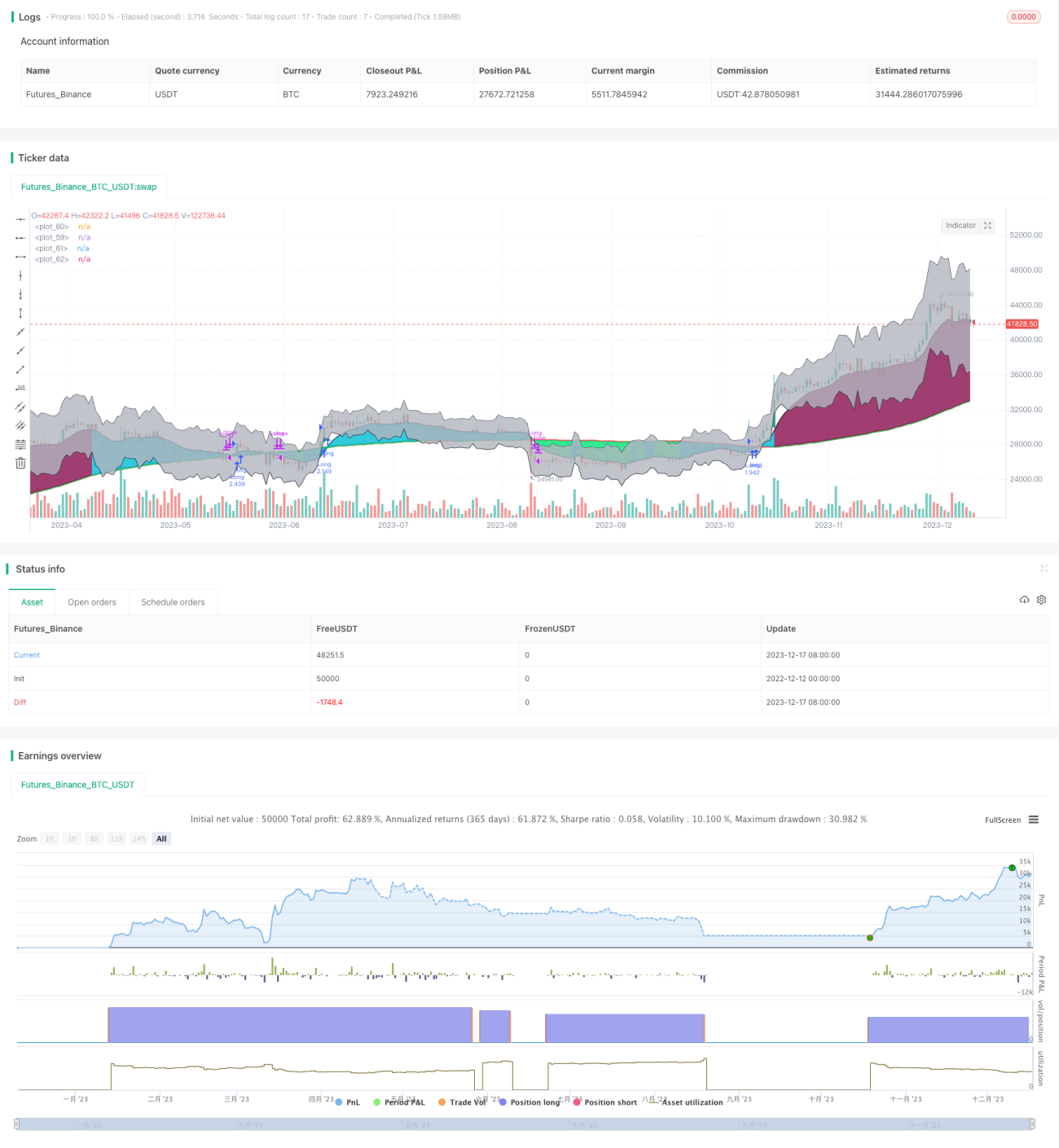

해당 전략은 볼린저 밴드 지표를 기반으로 한 단기 역전매매 전략입니다. 이동평균, 표준편차 및 볼린저 밴드 채널을 결합하여 가격의 이상 이탈 시점을 찾아 역전매매 기회를 포착합니다.

전략 원리

- 이동평균과 표준편차를 계산합니다.

sma()함수로 SMA 이동평균을,stdev()함수로 표준편차를 산출합니다. - 이동평균과 표준편차를 바탕으로 볼린저 밴드의 상·하한선을 계산합니다. 상한선은 가격 + 표준편차×1, 하한선은 가격 – 표준편차×1입니다.

- 가격이 상한선 또는 하한선을 돌파하면 가격에 이상이 발생한 것으로 판단하고 역전매매를 실행합니다.

- 구체적으로, 가격이 하한선 아래로 내려가면 매수 포지션을 취하고, 가격이 상한선 위로 올라가면 매도 포지션을 취합니다.

장점 분석

- 볼린저 밴드 채널을 활용하여 가격 이상 현상을 판단하므로 역전매매의 근거를 제공합니다.

- 이동평균 요소를 결합하여 잡음 거래를 효과적으로 걸러낼 수 있습니다.

- 표준편차 요소를 도입함으로써 볼린저 밴드 채널이 더욱 동적으로 변화하여 가격 이상을 더 잘 판단할 수 있습니다.

- 해당 전략은 최대 낙폭이 상대적으로 작아 일정한 안정성을 갖추고 있습니다.

리스크 분석

- 볼린저 밴드 지표가 가격 이상 상황을 완벽하게 판단할 수는 없으며, 가짜 돌파가 발생할 수 있습니다.

- 거래 빈도가 지나치게 높아질 수 있으므로 적절히 매개변수를 조정하여 거래 빈도를 통제할 필요가 있습니다.

- 볼린저 밴드 상·하한선 돌파 신호가 오래 지속될 수 있으므로, 더 나은 역전 효과를 위해 매개변수를 적절히 조정해야 합니다.

- 손절매를 도입하여 리스크를 통제하는 것이 좋습니다.

최적화 방향

- 이동평균 기간과 표준편차 매개변수를 최적화하여 보다 합리적인 볼린저 밴드 채널을 구축합니다.

- EMA나 MACD 등 보조 지표를 추가하여 일부 신호를 필터링합니다.

- 손절매 및 포지션 관리 메커니즘을 도입합니다.

- 포지션 규모와 포지션 통제 방안을 최적화합니다.

요약

이 전략은 볼린저 밴드 지표를 통해 가격 이상을 판단하고, 이동평균 및 표준편차 매개변수를 활용한 역전매매를 수행합니다. 일정한 안정성을 갖추고 있습니다. 매개변수 최적화, 보조 지표 도입, 손절매 관리 및 포지션 통제 등의 수단을 통해 전략의 최대 낙폭을 줄이고 안정성을 더욱 높여야 합니다.

Source

Pine

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("BCE Version of EMA, SMA Mean Reversion", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// InputsStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1