Strategi Menembusi Harga Tertinggi Semalam

Gambaran Keseluruhan

Strategi Penembusan Harga Tertinggi Semalam ialah strategi pengikut arah aliran yang membuka kedudukan beli apabila harga menembusi harga tertinggi semalam, malah boleh dibuka semula pada hari yang sama. Ciri utamanya adalah mengikut arah aliran, sesuai untuk pasaran yang menunjukkan arah aliran yang jelas dan turun naik yang tinggi.

Prinsip

Strategi ini menggunakan beberapa penunjuk untuk mengenal pasti isyarat masuk dan keluar.

-

Penapis Lengkung ROC – Strategi diaktifkan apabila perubahan harga tutup semasa berbanding harga tutup hari sebelumnya melebihi ambang yang ditetapkan. Penapis ini digunakan untuk menapis pasaran yang tidak memenuhi syarat strategi.

-

Titik Penembusan – Merekodkan harga tertinggi, terendah, dan buka hari semasa. Apabila harga menembusi harga tertinggi hari semasa, ia menjadi isyarat masuk.

-

Syarat Masuk dan Keluar – Selepas masuk, tetapkan nisbah henti rugi dan ambil untung, serta boleh mengaktifkan henti rugi mengikut arah aliran untuk mengunci keuntungan. Boleh juga henti rugi berdasarkan EMA tertentu.

-

Konfigurasi Optimum – Boleh menetapkan nisbah jarak sebelum masuk untuk menyesuaikan masa masuk, mengelakkan penembusan palsu. Boleh tetapkan parameter dinamik untuk henti rugi, ambil untung, dan henti rugi mengikut arah aliran.

Secara khusus, strategi menilai masa masuk berdasarkan harga tertinggi hari semasa. Apabila harga melebihi harga tertinggi hari semasa, kedudukan beli dibuka. Selepas itu, tetapkan henti rugi dan ambil untung untuk keluar, serta boleh mengaktifkan henti rugi mengikut arah aliran. Boleh juga henti rugi apabila harga jatuh di bawah EMA tertentu. Cara pengoptimuman adalah dengan menetapkan nisbah jarak sebelum masuk, melaraskan nisbah henti rugi dan ambil untung untuk mengawal risiko, dan mengaktifkan henti rugi mengikut arah aliran untuk mengunci keuntungan.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Mengikut arah aliran, dapat meraih keuntungan daripada pergerakan arah aliran.

- Strategi penembusan, isyarat masuk jelas.

- Mengambil kira harga tertinggi hari semasa, mengelakkan kemasukan berulang.

- Tetapan henti rugi dan ambil untung membantu kawalan risiko.

- Tetapan henti rugi mengikut arah aliran dapat mengunci keuntungan.

- Boleh dioptimumkan melalui parameter untuk menyesuaikan masa masuk dan mengawal risiko.

- Mudah dan intuitif, senang difahami dan dilaksanakan.

- Boleh digunakan untuk kedua-dua arah beli dan jual.

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

- Strategi penembusan mudah terperangkap. Harga mungkin jatuh semula sejurus selepas masuk.

- Hanya berkesan dalam pasaran arah aliran, prestasi buruk dalam pasaran tidak menentu.

- Perlu menetapkan nisbah henti rugi yang munasabah; terlalu longgar boleh meningkatkan kerugian.

- Perlu menetapkan nisbah jarak masuk yang munasabah; terlalu agresif boleh meningkatkan kerugian.

- Penembusan palsu boleh menyebabkan kerugian yang tidak perlu; perlu pelarasan dan pengoptimuman.

- Perlu memantau sama ada volum dagangan penembusan dapat menyokong pergerakan seterusnya.

- Perlu memberi perhatian kepada koordinasi antara tetapan parameter dalam jangka masa yang berbeza.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Menambah penunjuk teknikal lain seperti volum dagangan, penunjuk ayunan, dsb., bagi mengelakkan perangkap dalam pasaran tidak menentu.

- Menambah penunjuk padanan lengkung untuk menilai kualiti arah aliran, mengelakkan mengikut arah aliran palsu.

- Menetapkan pengoptimuman dinamik untuk jarak masuk berdasarkan turun naik pasaran.

- Menetapkan pengoptimuman dinamik untuk henti rugi dan ambil untung, melaraskan parameter mengikut pasaran.

- Menetapkan parameter berbeza untuk instrumen dan jangka masa yang berbeza.

- Menggunakan kaedah pembelajaran mesin untuk menguji kesan parameter berbeza terhadap strategi.

- Menambah fungsi pilihan Opsyen untuk konfigurasi optimum.

- Mengkaji cara menggunakan strategi ini dalam pasaran tidak menentu.

- Meluaskan kepada strategi gabungan merentas jangka masa dan instrumen.

Rumusan

Strategi ini berdasarkan idea mengikut arah aliran dengan menembusi harga tertinggi semalam, dan menunjukkan prestasi yang baik dalam pasaran arah aliran. Namun, ia juga mempunyai risiko terperangkap dan cabaran pengoptimuman parameter. Dengan menambah lebih banyak penunjuk penilaian, mengoptimumkan tetapan parameter secara dinamik, dan meluaskan kepada strategi gabungan, ia boleh dipertingkatkan lagi. Secara keseluruhannya, strategi ini sesuai untuk mengikut arah aliran jangka pendek, tetapi perlu memberi perhatian kepada kawalan risiko dan pengoptimuman parameter.

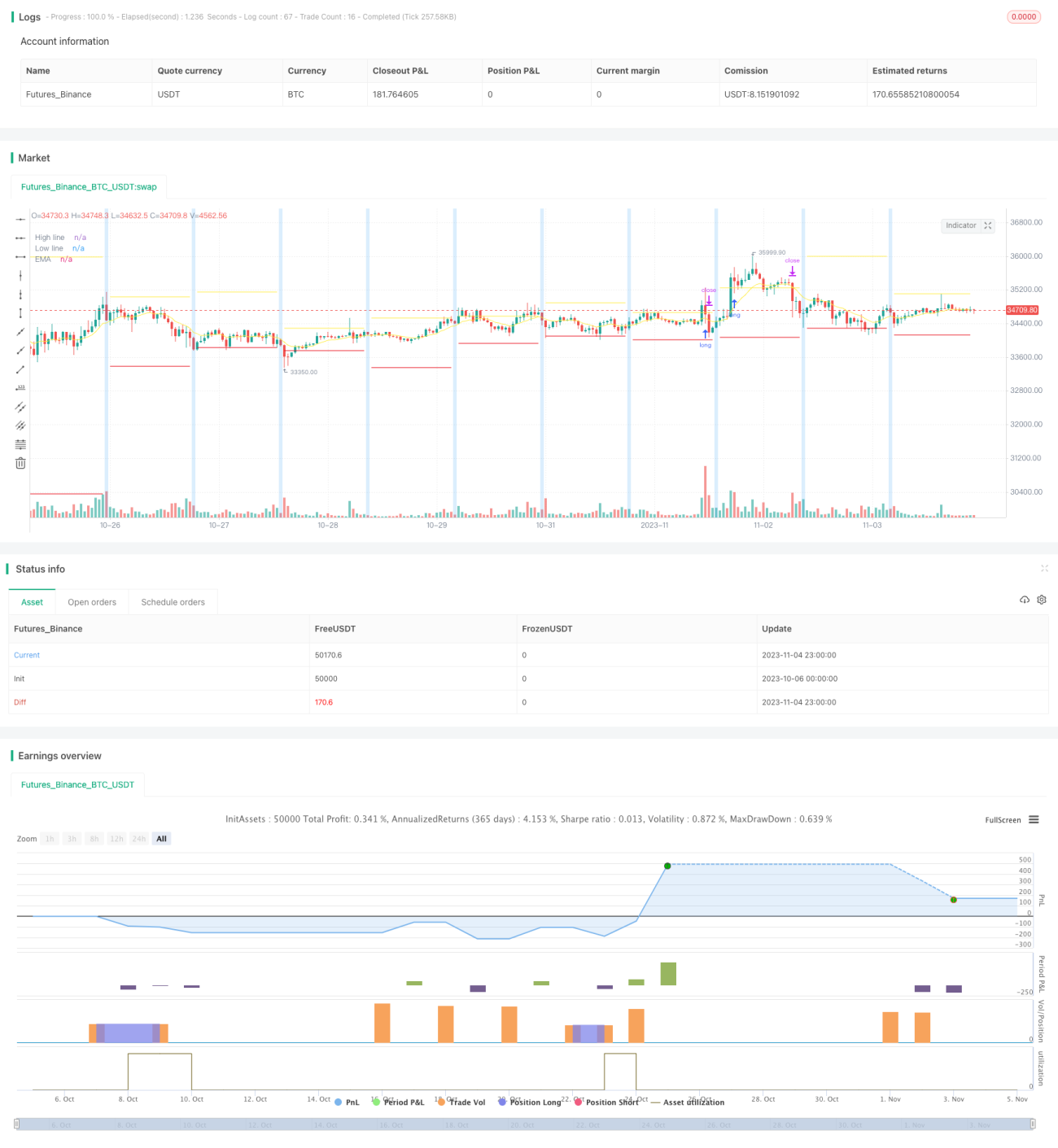

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © tumiza 999

// © TheSocialCryptoClub

- 1