Strategi Perdagangan Saluran Donchian

Gambaran Keseluruhan

Strategi perdagangan saluran volatiliti Donchian mengira arah aliran harga semasa melalui saluran harga tertinggi dan terendah dalam tempoh tertentu, dan membuat dagangan beli (long) dan jual (short) apabila berlaku penembusan saluran. Strategi ini sesuai untuk saham dan mata wang kripto yang mempunyai turun naik tinggi.

Prinsip Strategi

Strategi ini membina saluran dengan mengira harga tertinggi (pcmax) dan harga terendah (pcmin) dalam tempoh terakhir (history). Kaedah pengiraan batas atas dan batas bawah saluran adalah seperti berikut:

Batas atas yh = pcmax - (pcmax - pcmin) * (100 - percentDev) / 100

Batas bawah yl = pcmin + (pcmax - pcmin) * percentDev / 100

dengan percentDev lalai ialah 13.

Apabila harga menembusi batas atas, isyarat beli (long) dijana; apabila harga menembusi batas bawah, isyarat jual (short) dijana.

Kaedah penjanaan isyarat dagangan khusus adalah seperti berikut:

- boundup = high > yh // sama ada menembusi batas atas

- bounddn = low < yl // sama ada menembusi batas bawah

- upsign = sma(bounddn, 2) == 1 // melalui purata bergerak bounddn untuk menentukan penembusan berterusan batas bawah

- dnsign = sma(boundup, 2) == 1 // melalui purata bergerak boundup untuk menentukan penembusan berterusan batas atas

- exitup = dnsign // penembusan batas atas menjana isyarat tutup posisi

- exitdn = upsign // penembusan batas bawah menjana isyarat tutup posisi

- if upsign // penembusan batas bawah menjana isyarat beli (long)

- if dnsign // penembusan batas atas menjana isyarat jual (short)

Strategi ini juga menetapkan waktu mula dan tamat dagangan bagi mengelakkan pegangan posisi semalaman yang tidak perlu.

Kelebihan Strategi

- Menggunakan saluran Donchian untuk menilai arah aliran, prestasi ujian semula agak baik.

- Menetapkan kedua-dua isyarat beli dan jual, membolehkan dagangan dua arah.

- Menapis isyarat melalui purata bergerak, mengelakkan dagangan yang salah.

- Pilihan cara henti rugi boleh dipilih, dapat mengawal risiko.

- Menetapkan waktu mula dan tamat dagangan, mengelakkan risiko pegangan posisi semalaman.

Risiko Strategi

- Saluran Donchian sensitif terhadap parameter

historydanpercentDev, memerlukan pengoptimuman parameter untuk menyesuaikan dengan pelbagai instrumen. - Mungkin menghasilkan isyarat palsu dalam pasaran yang tidak menentu (sideways).

- Tidak mengambil kira faktor pengurusan pesanan, dalam dagangan sebenar mungkin memberi kesan kepada keuntungan.

- Tidak mengambil kira faktor pengurusan kedudukan, dalam dagangan sebenar mungkin terdapat risiko saiz posisi yang terlalu besar.

- Tidak mengambil kira faktor pengurusan modal, dalam dagangan sebenar perlu menetapkan dana dagangan secara wajar.

Hala Tuju Pengoptimuman Strategi

- Mengoptimumkan parameter

historydanpercentDevuntuk menyesuaikan dengan lebih baik pelbagai instrumen. - Menambah penapis bagi mengelakkan isyarat palsu dalam pasaran yang tidak menentu.

- Menambah modul pengurusan kedudukan bagi mengawal peratusan modal yang digunakan setiap dagangan.

- Menambah modul pengurusan modal bagi mengehadkan peratusan jumlah modal yang digunakan.

- Menambah fungsi pengurusan pesanan bagi mengoptimumkan cara pesanan.

Kesimpulan

Strategi perdagangan saluran volatiliti Donchian mengenal pasti arah aliran dan isyarat dagangan melalui penembusan saluran. Prestasi ujian semula adalah agak baik dan mempunyai keupayaan dagangan dua arah. Walau bagaimanapun, strategi ini juga mempunyai beberapa risiko yang memerlukan pengoptimuman dari segi parameter, penapis, pengurusan kedudukan, pengurusan modal, dan pengurusan pesanan untuk mencapai keuntungan yang stabil dalam dagangan sebenar. Secara keseluruhannya, strategi ini merupakan strategi pengikut arah aliran yang agak tradisional, dan selepas pengoptimuman serta penambahbaikan, ia boleh menjadi strategi perdagangan kuantitatif yang boleh dipercayai.

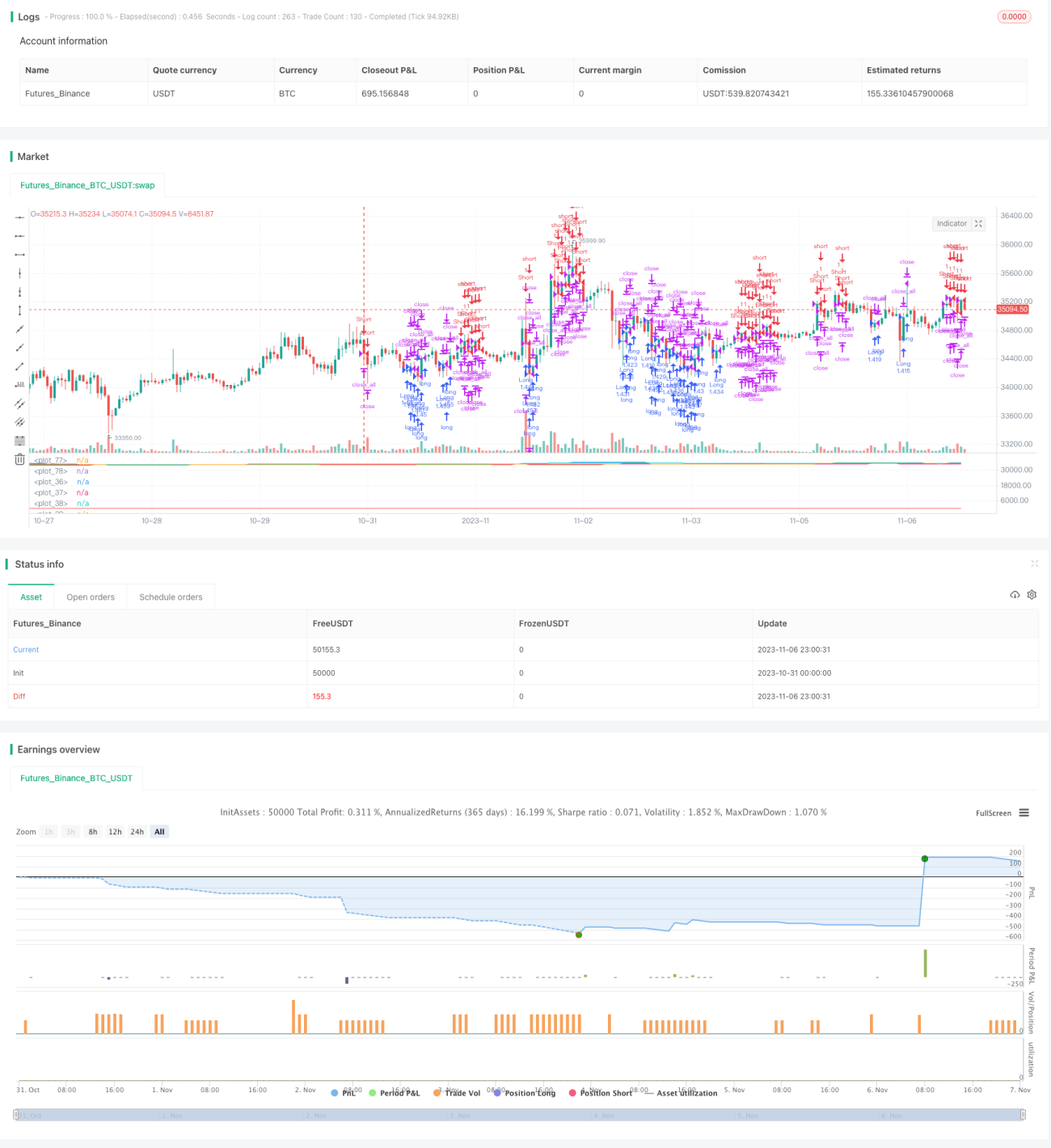

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////////////////////////

// Copyright by AlexInc v1.0 02/07/2018 @aav_1980

// PriceChannel strategy

// If you find this script helpful, you can also help me by sending donation to - 1