Pengujian balik dan pengoptimuman strategi RSI

Gambaran Keseluruhan

Strategi ini berdasarkan penunjuk Indeks Kekuatan Relatif (RSI) untuk menilai keadaan terlebih beli dan terlebih jual. Apabila RSI mencapai zon terlebih beli atau terlebih jual, strategi akan mengambil kedudukan bertentangan untuk membeli rendah dan menjual tinggi. Strategi ini ringkas dan cekap, menjana keuntungan dengan menangkap fenomena terlebih beli atau terlebih jual jangka pendek dalam pasaran.

Prinsip Strategi

Strategi ini hanya menggunakan penunjuk RSI sebagai isyarat untuk membuka kedudukan. Apabila RSI menembusi ke bawah paras rendah yang ditetapkan (lalai 20), strategi akan membeli (long). Apabila RSI menembusi ke atas paras tinggi yang ditetapkan (lalai 80), strategi akan menjual (short). Setiap dagangan menggunakan jumlah dana tetap (lalai $100), tanpa mengira keadaan pasaran, hanya menyasarkan keuntungan sebanyak 1% sebelum mengambil untung. Jika kerugian mencapai 3%, strategi akan menghentikan kerugian. Untuk mengawal kekerapan dagangan, strategi juga menetapkan bahawa selepas mengalami kerugian, ia akan berehat selama 24 batang lilin (K-line) tanpa membuat sebarang dagangan.

Secara khusus, logik teras strategi adalah:

- Menggunakan penunjuk RSI untuk menilai keadaan terlebih beli dan terlebih jual.

- Membeli (long) apabila RSI menembusi ke bawah 20.

- Menjual (short) apabila RSI menembusi ke atas 80.

- Setiap buka kedudukan menggunakan $100.

- Tutup kedudukan selepas ambil untung atau henti rugi.

- Jika rugi, rehat selama 24 batang lilin pada lilin seterusnya tanpa berdagang.

Jelas bahawa strategi ini sangat mekanikal dan hampir tiada ruang untuk pengoptimuman parameter. Ia semata-mata menggunakan ciri matematik penunjuk RSI, membina kedudukan bertentangan di zon terlebih beli atau terlebih jual untuk mendapatkan keuntungan daripada pembalikan.

Analisis Kelebihan

Kelebihan terbesar strategi ini adalah ringkas dan cekap.

- Menggunakan satu penunjuk RSI, tanpa memerlukan analisis teknikal yang kompleks.

- Sistem dagangan mekanikal sepenuhnya, tidak dipengaruhi oleh emosi peribadi.

- Menggunakan ciri matematik penyimpangan jangka pendek pasaran untuk mendapatkan keuntungan, tanpa perlu meramalkan arah pasaran.

- Pengurusan modal yang teratur, mekanisme ambil untung dan henti rugi mengawal risiko.

Selain itu, strategi juga menetapkan nisbah ambil untung dan henti rugi untuk mengunci keuntungan dan mengawal risiko, serta mekanisme rehat dagangan untuk mengurangkan kekerapan dagangan. Ini membolehkan strategi memperoleh keuntungan yang stabil dengan risiko yang minimum.

Analisis Risiko

Risiko utama strategi ini datang daripada:

-

Tidak dapat menjana keuntungan dalam pasaran berarah (trend). Apabila trend sangat kuat, RSI mungkin berada dalam zon terlebih beli atau terlebih jual untuk tempoh yang lama, dengan sedikit peluang pembalikan, menjadikan strategi sukar untuk untung.

-

Penetapan henti rugi yang terlalu besar boleh menyebabkan kerugian yang lebih besar. Pada masa ini, henti rugi ditetapkan pada 3%, mungkin perlu diselaraskan kepada 1-2% untuk lebih munasabah.

-

Kekerapan dagangan yang terlalu tinggi boleh menyebabkan keuntungan diikuti dengan buka kedudukan semula, jadi kekerapan buka kedudukan perlu dikawal dengan sesuai.

-

Jumlah dana tetap $100 setiap buka kedudukan mungkin menyebabkan risiko tertumpu secara berlebihan, perlu dioptimumkan kepada peratusan modal.

Arah Pengoptimuman

Berdasarkan analisis di atas, strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menambah penunjuk penilaian arah aliran, seperti MA (Purata Bergerak), untuk memberhentikan dagangan apabila arah aliran tidak jelas.

-

Mengoptimumkan nisbah henti rugi dan ambil untung, menyesuaikan henti rugi kepada 1-2% adalah lebih munasabah, manakala ambil untung boleh ditetapkan sebagai ambil untung terapung (floating TP).

-

Menambah had kekerapan buka kedudukan, contohnya hanya membenarkan 1-2 kali buka kedudukan dalam tempoh masa tertentu.

-

Mengubah dana tetap $100 kepada peratusan modal, contohnya 1%.

-

Mengoptimumkan kombinasi parameter, seperti kitaran RSI, zon terlebih beli dan terlebih jual, dsb.

-

Menambah kawalan kedudukan supaya apabila modal awal meningkat, jumlah dagangan setiap transaksi tidak dinaikkan.

Dengan pengoptimuman di atas, risiko dagangan dapat dikurangkan dengan berkesan, meningkatkan kestabilan dan kebolehpercayaan strategi.

Kesimpulan

Secara keseluruhan, strategi ini sangat ringkas dan terus, menggunakan penunjuk RSI untuk menilai keadaan terlebih beli dan terlebih jual bagi mendapatkan keuntungan pembalikan jangka pendek. Kelebihannya adalah ringkas dan cekap, tanpa perlu ramalan, logik dagangan yang jelas, mudah untuk backtest dan pengesahan. Walau bagaimanapun, ia mungkin sukar untuk menangani pasaran berarah, dan terdapat risiko kerugian tertentu. Dengan memperkenalkan penilaian arah aliran, mengoptimumkan tetapan parameter, mengawal saiz kedudukan, dan lain-lain, kestabilan dan keuntungan strategi dapat dipertingkatkan lagi. Strategi ini mempunyai idea yang inovatif dan nilai dagangan praktikal; jika digunakan dengan munasabah, ia boleh memberikan hasil yang baik.

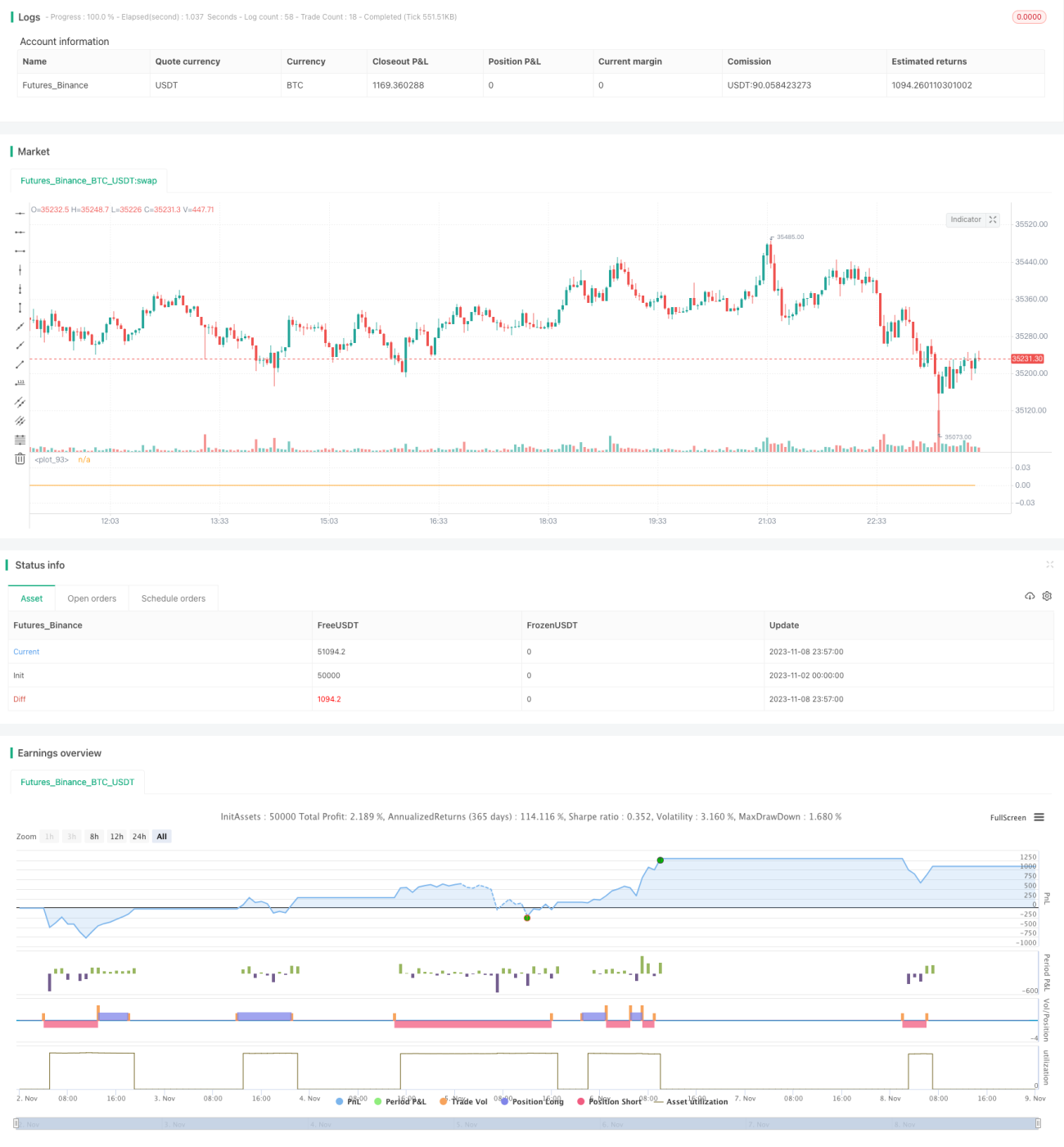

/*backtest

start: 2023-11-02 00:00:00

end: 2023-11-09 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("rsi超买超卖_回测用", overlay=false, initial_capital=50000, currency=currency.USD, default_qty_type=strategy.cash)

open_pos = input.int(50000, title = "每次开单资金(usdt)")

rsi_period = input.int(14, title = "rsi周期")- 1