Strategi Pembalikan Harga Berorientasikan Ruang

Gambaran Keseluruhan

Strategi Pembalikan Harga Berorientasikan Ruang (Space-Oriented Price Reversal Strategy) menentukan arah aliran turun naik harga dengan mengira garis tengah saluran harga. Apabila harga menghampiri garis tengah saluran, isyarat beli (long) atau jual (short) dihasilkan. Strategi ini menggabungkan pelbagai keadaan penapisan untuk mencari peluang perdagangan berkebarangkalian tinggi.

Prinsip Strategi

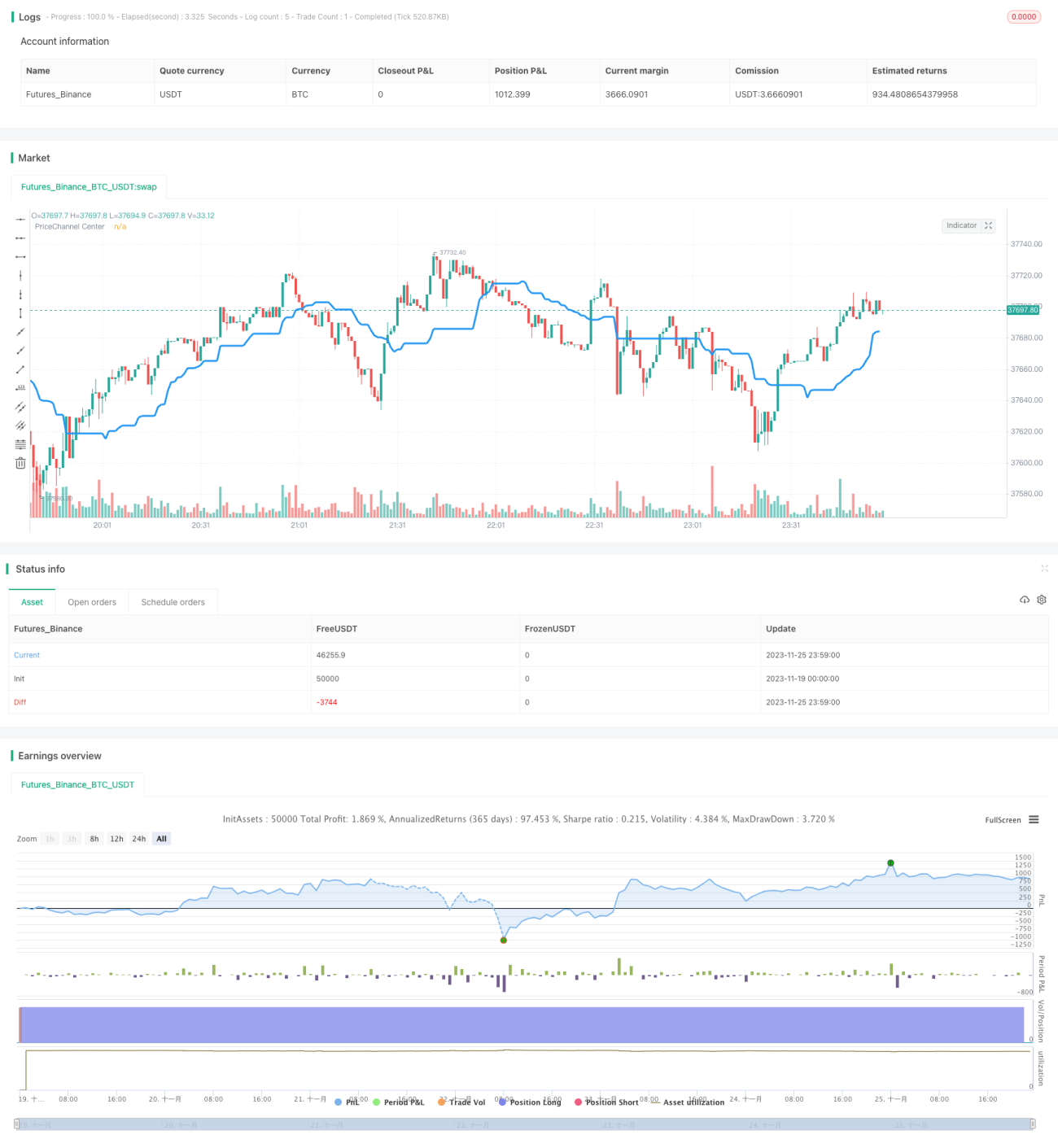

Indikator teras strategi ini ialah garis tengah saluran harga. Kaedah pengiraannya ialah mengambil purata harga tertinggi dan harga terendah bagi 30 lilin (candle) terakhir. Apabila titik rendah melebihi garis tengah, ia dianggap sebagai arah aliran menaik; apabila titik tinggi berada di bawah garis tengah, ia dianggap sebagai arah aliran menurun.

Strategi hanya mengeluarkan isyarat dagangan apabila latar belakang arah aliran berubah. Maksudnya, dalam latar belakang menaik, hanya jual (short) apabila lilin bertukar merah; dalam latar belakang menurun, hanya beli (long) apabila lilin bertukar hijau.

Selain itu, strategi juga menetapkan dua keadaan penapisan berganda: penapisan badan lilin dan penapisan bar saluran harga. Isyarat hanya akan dicetuskan apabila isipadu badan lilin lebih besar daripada 20% purata; dalam tempoh penapisan, mesti ada isyarat arah aliran yang berterusan untuk membuka kedudukan.

Analisis Kelebihan

Strategi ini menggabungkan arah aliran, zon nilai dan bentuk lilin, menjadikannya strategi pembalikan yang cekap. Kelebihan utama:

- Menggunakan saluran harga untuk menilai arah aliran utama, mengelakkan kekeliruan akibat pasaran yang berayun.

- Pemilihan titik di sekitar garis tengah saluran harga adalah kawasan klasik beli rendah jual tinggi.

- Penapisan badan lilin dan bar saluran meningkatkan kualiti isyarat, mengurangkan kadar isyarat palsu.

- Hanya buka kedudukan pada titik pembalikan yang jelas, mengelakkan membeli di puncak atau menjual di dasar.

Risiko dan Penyelesaian

Risiko utama strategi ini ialah terlepas titik pembalikan harga dan menunggu isyarat yang sia-sia. Boleh dioptimumkan dengan kaedah berikut:

- Menyesuaikan ketatnya keadaan penapisan, melonggarkan piawaian penapisan boleh mengurangkan kadar kehilangan isyarat.

- Menambah saiz kedudukan pada awal arah aliran pembalikan untuk mengejar keuntungan arah aliran.

- Menggabungkan indikator lain untuk menilai kekuatan isyarat pembalikan, dan mengintervensi keadaan penapisan secara subjektif.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Mengoptimumkan parameter, seperti melaraskan tempoh saluran harga, bilangan bar saluran, dsb.

- Menambah strategi henti rugi (stop loss), henti rugi apabila kerugian mencapai peratusan tertentu.

- Menggabungkan volum dagangan, kekuatan isyarat volum mempengaruhi keadaan penapisan. Contohnya, apabila volum meningkat, longgarkan penapisan.

- Menambah model pembelajaran mesin untuk menilai kebarangkalian perubahan arah aliran, menggantikan penapisan mudah.

Kesimpulan

Strategi Pembalikan Harga Berorientasikan Ruang menentukan titik pembalikan melalui saluran harga, dan menetapkan keadaan penapisan berganda untuk menjana isyarat berkualiti tinggi. Dengan penalaan parameter dan pengurusan risiko yang baik, ia merupakan strategi kuantitatif yang boleh dipercayai.

- 1