Strategi Kuantitatif CCI Berganda

Gambaran Keseluruhan

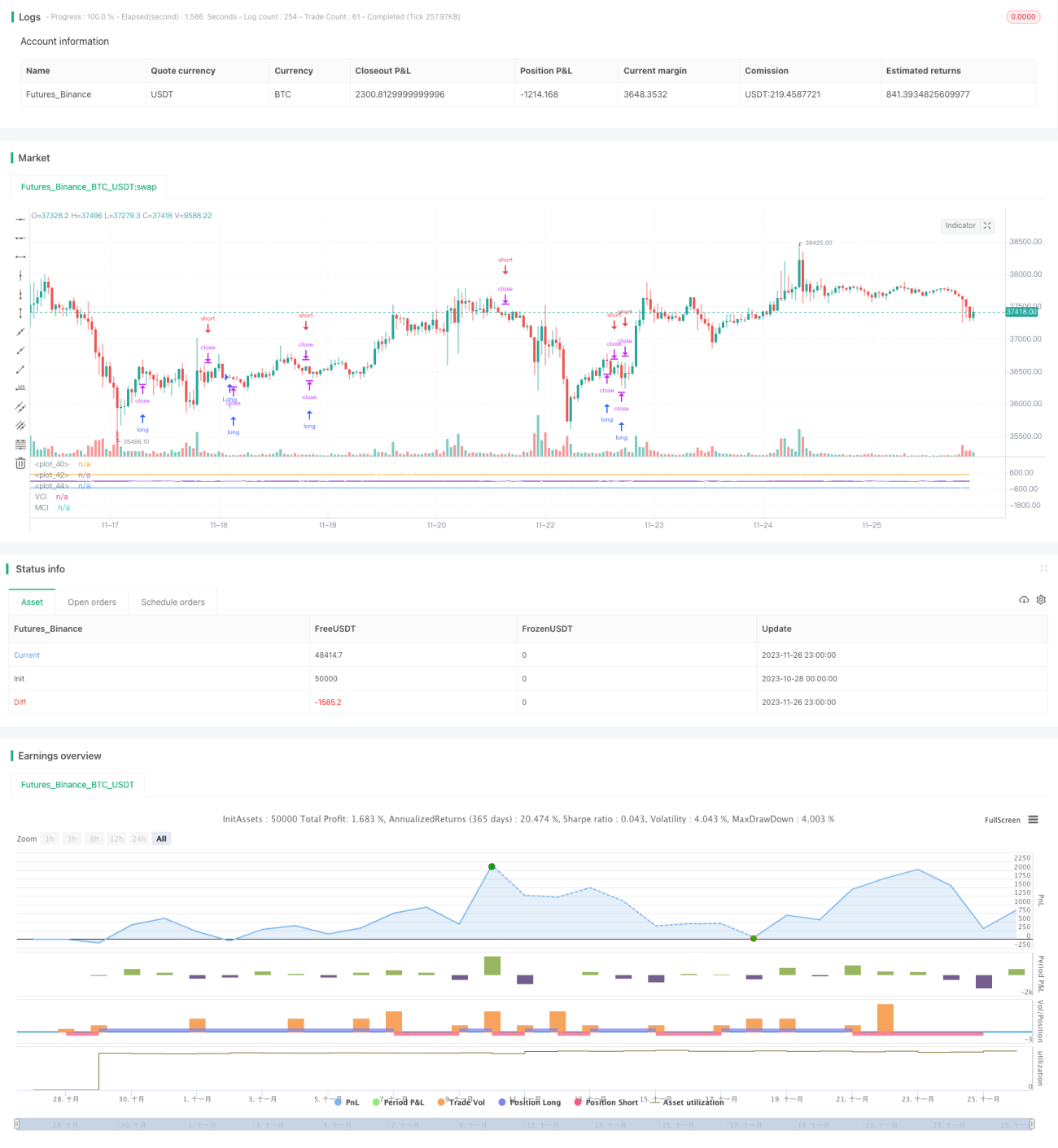

Strategi ini menghasilkan isyarat dagangan dengan menggabungkan indikator teknikal klasik CCI dan dua indeks VCI serta MCI yang dibangunkan sendiri. Ia merupakan strategi dagangan kuantitatif yang tipikal. Dengan mengenal pasti arah aliran perubahan Volume dan Harga, strategi ini menilai arah dan kekuatan utama pasaran semasa untuk menghasilkan isyarat dagangan. Ia boleh digunakan secara meluas dalam instrumen kewangan seperti mata wang kripto, forex dan saham.

Prinsip Strategi

- Kira purata pergerakan ohlc4 dan nilai harga dengan menggabungkan indikator CCI;

- Kira indikator OBV untuk mengukur aliran dana;

- Kira indeks VCI, iaitu mengukur taburan aliran dana melalui varians indikator OBV;

- Kira indeks MCI, iaitu mengukur taburan harga melalui varians harga;

- Bandingkan indeks VCI dan MCI untuk menilai situasi beli/jual pasaran;

- VCI > MCI, kehendak pembeli kuat;

- VCI < MCI, kehendak penjual kuat;

- Hasilkan isyarat beli/jual berdasarkan perbandingan VCI dan MCI;

Analisis Kelebihan

- Strategi ini mengambil kira pelbagai dimensi seperti harga, volum dagangan dan aliran dana untuk menilai situasi beli/jual pasaran, menghasilkan isyarat yang agak tepat;

- VCI dan MCI dikira menggunakan sisihan piawai dinamik, mampu menyesuaikan diri dengan perubahan pasaran secara masa nyata;

- Parameter strategi telah dioptimumkan melalui backtesting yang meluas, menjadikannya agak stabil;

Analisis Risiko

- Indikator harga dan volum dagangan dikira secara tertinggal, tidak dapat menangkap peristiwa mengejut lebih awal;

- Strategi tunggal tidak dapat meliputi sepenuhnya situasi pasaran yang kompleks dan sentiasa berubah;

- Perlu digunakan bersama dengan indikator bantuan lain, tidak boleh menilai pasaran secara bersendirian;

Arah Pengoptimuman

- Gabungkan model ramalan seperti pembelajaran mendalam untuk meningkatkan ketepatan penilaian isyarat;

- Tambah modul kawalan risiko seperti stop loss untuk meningkatkan kestabilan strategi;

- Boleh cuba gabungan parameter berbeza untuk menguji kesesuaian dalam pasaran tertentu;

Kesimpulan

Strategi ini menghasilkan isyarat dagangan melalui perbandingan dua indeks CCI, mengambil kira pelbagai faktor seperti harga dan volum dagangan, serta menilai kekuatan beli/jual pasaran. Ia merupakan strategi dagangan kuantitatif yang tipikal dan praktikal. Namun, ia masih perlu digunakan bersama alat bantuan lain untuk memaksimumkan keberkesanan strategi. Ia berpotensi untuk dioptimumkan lagi bagi menambah baik senario penggunaan dan mengurangkan risiko.

- 1