Strategi Saluran Harga Adaptif

Gambaran Keseluruhan

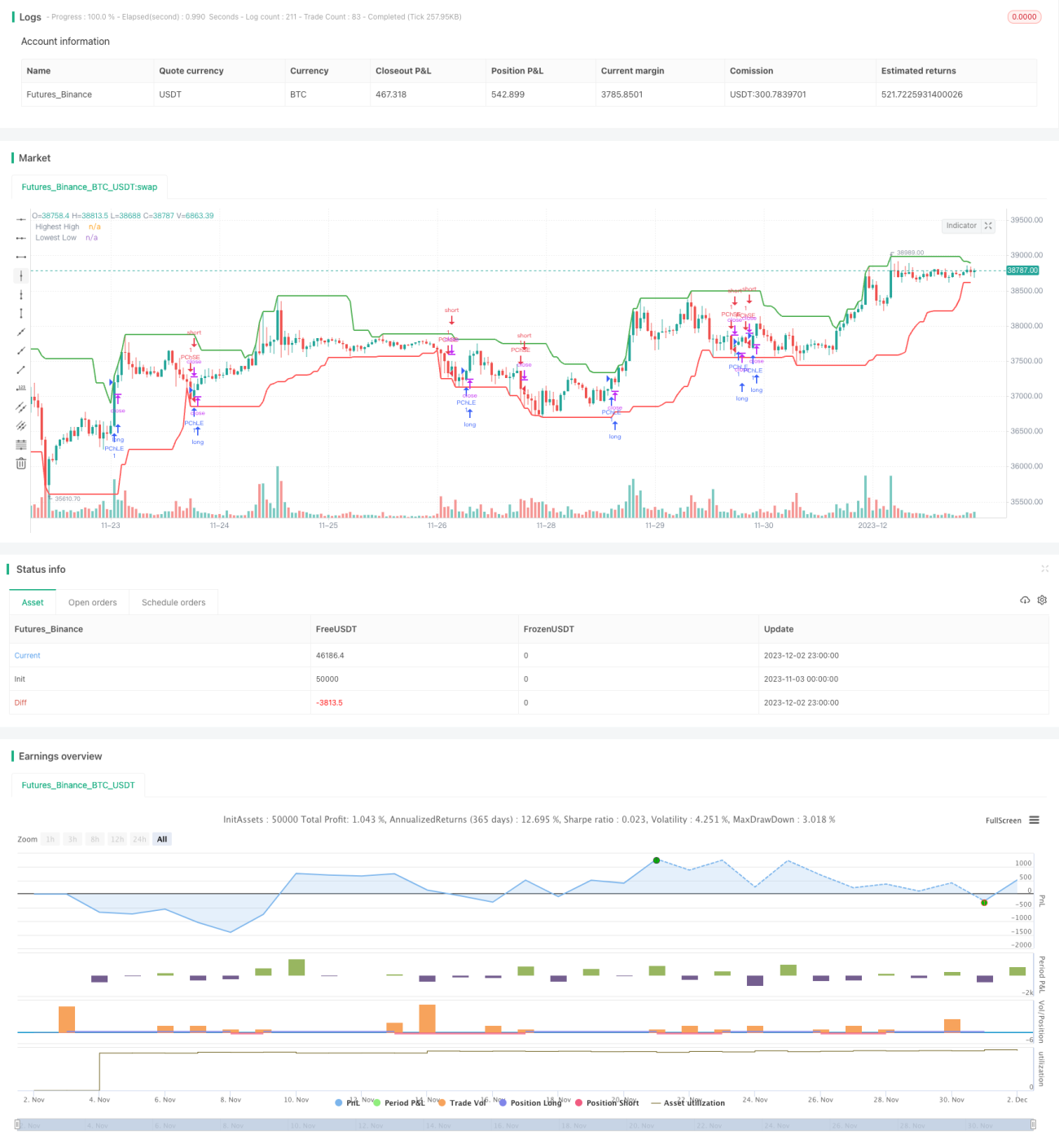

Strategi ini merupakan strategi saluran harga yang adaptif berdasarkan indikator Average True Range (ATR) dan Average Directional Index (ADX). Ia bertujuan untuk mengenal pasti pasaran yang sedang mengukuh dan pasaran yang sedang bertrend dalam pergerakan harga, dan seterusnya membuat dagangan yang sepadan.

Prinsip Strategi

-

Kira harga tertinggi (HH) dan harga terendah (LL) bagi length batang lilin terkini. Pada masa yang sama, kira ATR pada length batang lilin tersebut.

-

Kira +DI dan -DI berdasarkan kenaikan dan penurunan harga, kemudian kira ADX.

-

Jika ADX < 25, maka pasaran dianggap sedang mengukuh (consolidating). Pada ketika ini, jika harga penutup berada di atas had atas saluran harga (HH - pengganda ATR * ATR), lakukan beli (long); jika harga penutup berada di bawah had bawah saluran harga (LL + pengganda ATR * ATR), lakukan jual (short).

-

Jika ADX >= 25 dan +DI > -DI, maka pasaran dianggap menaik (bull). Pada ketika ini, jika harga penutup berada di atas had atas saluran harga, lakukan beli (long).

-

Jika ADX >= 25 dan +DI < -DI, maka pasaran dianggap menurun (bear). Pada ketika ini, jika harga penutup berada di bawah had bawah saluran harga, lakukan jual (short).

-

Selepas memasuki kedudukan, jika melebihi exit_length batang lilin tanpa henti rugi, maka kedudukan akan ditutup secara paksa (henti rugi wajib).

Analisis Kelebihan

-

Strategi ini boleh menyesuaikan diri secara automatik dengan persekitaran pasaran. Menggunakan strategi saluran harga dalam pasaran yang mengukuh, dan mengikuti arah trend dalam pasaran yang bertrend.

-

Penggunaan indikator ATR dan ADX memastikan kebolehsuaian strategi. ATR digunakan untuk melaraskan lebar saluran harga, manakala ADX digunakan untuk menilai arah pasaran.

-

Mekanisme henti rugi paksa membantu kestabilan strategi.

Analisis Risiko

-

Kebarangkalian isyarat salah daripada penilaian ADX adalah agak tinggi.

-

Tetapan parameter ATR dan ADX yang tidak sesuai boleh menyebabkan prestasi strategi yang lemah.

-

Tidak dapat mengelakkan risiko perubahan pasaran mendadak dengan berkesan.

Arah Pengoptimuman

-

Optimumkan parameter indikator ATR dan ADX untuk menjadikan kebolehsuaian lebih baik.

-

Tambah garisan henti rugi untuk mengurangkan risiko kerugian.

-

Tambah syarat penapis (filter) untuk menapis isyarat yang salah.

Kesimpulan

Strategi saluran harga adaptif ini menggunakan pelbagai indikator dan mekanisme secara bersepadu, mengambil pendekatan yang berbeza dalam keadaan pasaran yang berbeza, dan memiliki kebolehsuaian serta kestabilan yang tertentu. Walau bagaimanapun, disebabkan oleh had tetapan indikator dan pemilihan parameter, strategi ini juga menghadapi risiko salah penilaian yang tertentu. Arah pengoptimuman masa hadapan tertumpu pada pengoptimuman parameter, kawalan risiko, dan lain-lain.

- 1