Strategi Kuantitatif Palang Emas dan Palang Maut Purata Bergerak Berganda

Gambaran Keseluruhan

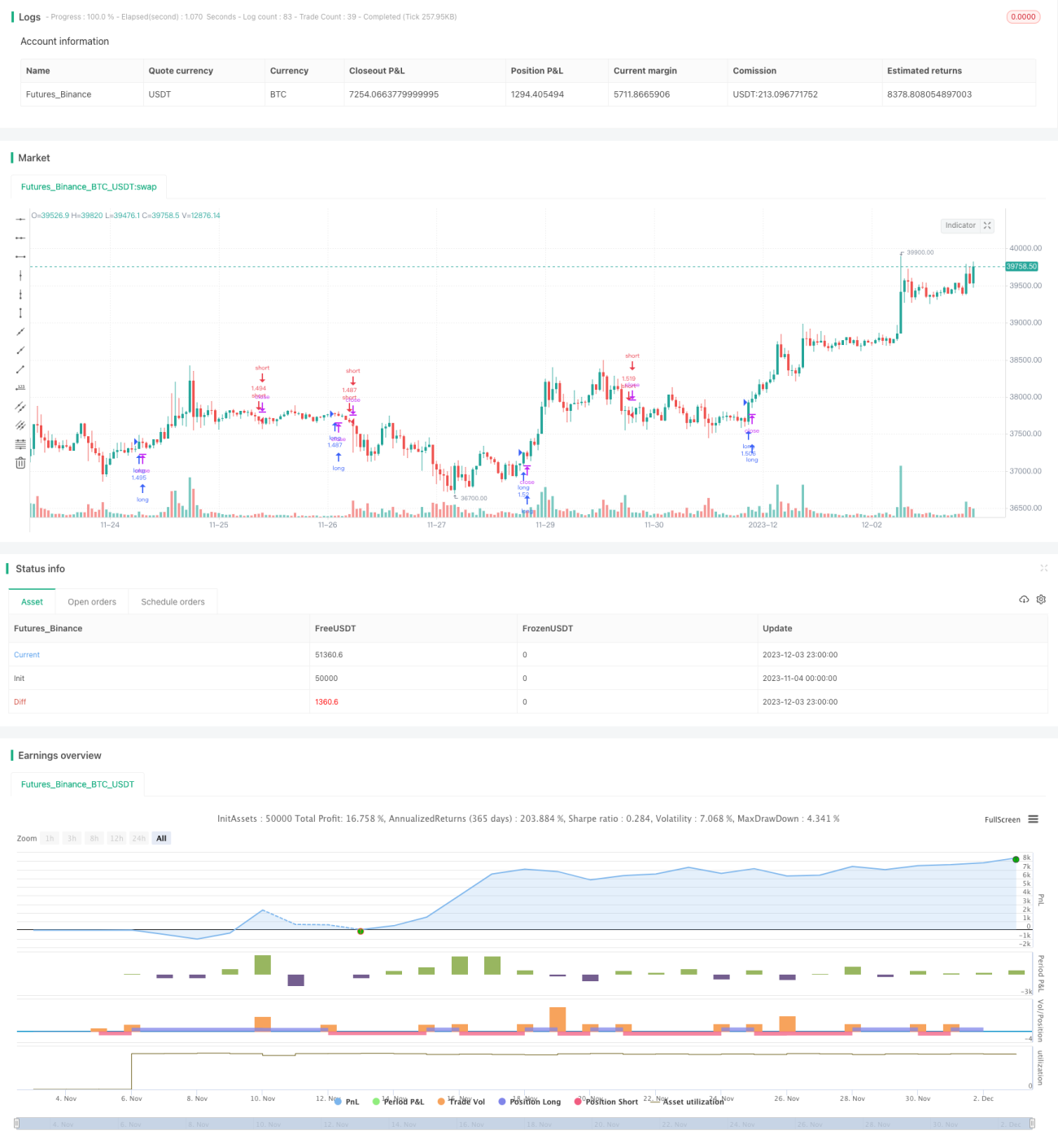

Strategi ini berdasarkan isyarat persilangan emas dan persilangan maut dari dua purata bergerak ALMA, digabungkan dengan isyarat bullish dan bearish dari penunjuk MACD, untuk melaksanakan kedudukan beli dan jual secara automatik. Strategi ini sesuai untuk jangka masa 4 jam dan ke atas. Data ujian adalah BNB/USDT, dari tahun 2017 hingga kini, dengan yuran transaksi ditetapkan pada 0.03%.

Prinsip Strategi

Strategi ini menggunakan ALMA pantas dan ALMA perlahan untuk membina dua purata bergerak. Panjang ALMA pantas ialah 20, panjang ALMA perlahan ialah 40, kedua-duanya menggunakan ofset 0.9 dan sisihan piawai 5. Apabila ALMA pantas melintasi ke atas ALMA perlahan, isyarat beli dijana; apabila ALMA pantas melintasi ke bawah ALMA perlahan, isyarat jual dijana.

Pada masa yang sama, strategi ini menggabungkan isyarat histogram MACD. Isyarat beli hanya sah apabila histogram MACD positif (menaik); isyarat jual hanya sah apabila histogram MACD negatif (menurun).

Strategi ini juga menetapkan syarat ambil untung dan henti rugi. Ambil untung bagi kedudukan beli ialah 2 kali ganda, henti rugi 0.2 kali ganda; ambil untung bagi kedudukan jual ialah 0.05 kali ganda, henti rugi 1 kali ganda.

Analisis Kelebihan

Strategi ini menggabungkan penentuan arah aliran oleh dua purata bergerak dengan penentuan momentum oleh MACD, yang dapat menapis isyarat palsu dengan berkesan dan meningkatkan ketepatan kemasukan. Tetapan ambil untung dan henti rugi adalah munasabah, memaksimumkan penguncian keuntungan dan mengelakkan kerugian besar.

Data ujian balik yang diguna pakai sejak tahun 2017 merangkumi pelbagai peralihan pasaran menaik dan menurun, dan strategi ini masih menunjukkan prestasi yang baik dalam keadaan merentas kitaran. Ini membuktikan bahawa strategi ini menyesuaikan diri dengan ciri linear dan bukan linear pasaran.

Analisis Risiko

Strategi ini mempunyai risiko berikut:

- Dua purata bergerak itu sendiri mempunyai ketinggalan, mungkin terlepas peluang jangka pendek

- Apabila histogram MACD adalah sifar, strategi tidak akan menghasilkan isyarat

- Nisbah ambil untung dan henti rugi ditetapkan terlebih dahulu, mungkin menyimpang daripada keadaan pasaran sebenar

Penyelesaian:

- Memendekkan tempoh purata bergerak dengan sewajarnya untuk meningkatkan kepekaan terhadap pergerakan jangka pendek

- Mengoptimumkan parameter MACD untuk menjadikan histogram lebih kerap berubah

- Melaraskan tetapan ambil untung dan henti rugi secara dinamik

Hala Tuju Pengoptimuman

Strategi ini juga boleh dioptimumkan dari aspek berikut:

- Mencuba pelbagai jenis purata bergerak untuk mendapatkan kesan pelicinan yang lebih baik

- Mengoptimumkan parameter purata bergerak dan MACD agar sesuai dengan pelbagai instrumen dan jangka masa

- Menambah syarat tambahan seperti perubahan volum untuk menapis isyarat

- Melaraskan nisbah ambil untung dan henti rugi secara masa nyata agar strategi lebih adaptif

Kesimpulan

Strategi ini berjaya menggabungkan penentuan arah aliran oleh purata bergerak dengan bantuan penunjuk MACD, serta menetapkan ambil untung dan henti rugi yang munasabah, membolehkannya memperoleh pulangan yang stabil dalam pelbagai keadaan pasaran. Dengan pengoptimuman parameter yang berterusan dan penambahan syarat penapis tambahan, kestabilan dan keuntungan strategi ini boleh dipertingkatkan lagi.

- 1