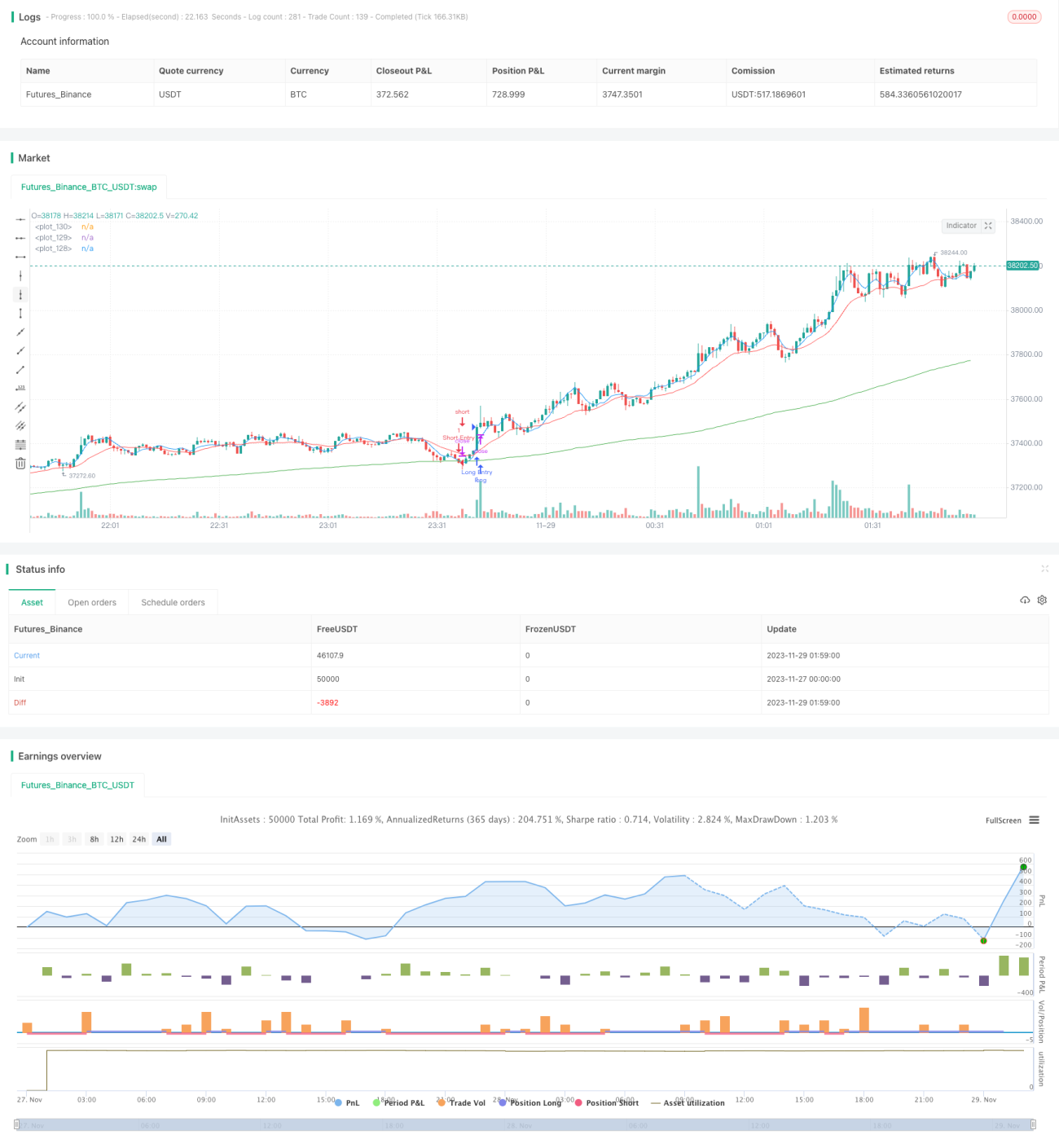

Strategi purata bergerak pengikut arah aliran transformasi Fourier frekuensi rendah

Gambaran Keseluruhan

Strategi ini merupakan strategi pengesanan arah aliran yang menggunakan transformasi Fourier frekuensi rendah untuk mengekstrak komponen arah aliran frekuensi rendah dalam siri harga, digabungkan dengan tiga purata bergerak cepat, sederhana dan perlahan untuk mengenal pasti arah aliran dan menjana isyarat dagangan. Apabila MA cepat melintasi di atas MA sederhana dan harga berada di atas MA perlahan, posisi beli diambil; apabila MA cepat melintasi di bawah MA sederhana dan harga berada di bawah MA perlahan, posisi jual diambil. Strategi ini sesuai untuk mengesan arah aliran jangka sederhana hingga panjang.

Prinsip Strategi

-

Gunakan transformasi Fourier frekuensi rendah untuk mengekstrak komponen arah aliran frekuensi rendah daripada siri harga. Transformasi Fourier frekuensi rendah dapat menapis hingar frekuensi tinggi dengan berkesan, menjadikan isyarat arah aliran yang diekstrak lebih stabil.

-

Tiga purata bergerak cepat, sederhana dan perlahan digunakan untuk penilaian arah aliran. MA perlahan ialah 200 tempoh, MA sederhana ialah 20 tempoh, dan MA cepat ialah 5 tempoh. MA perlahan menapis hingar, MA sederhana menangkap perubahan arah aliran, dan MA cepat menjana isyarat dagangan.

-

Apabila MA cepat melintasi di atas MA sederhana dan harga berada di atas MA perlahan, pasaran dianggap memasuki arah aliran menaik, dan posisi beli diambil; apabila MA cepat melintasi di bawah MA sederhana dan harga berada di bawah MA perlahan, pasaran dianggap memasuki arah aliran menurun, dan posisi jual diambil.

-

Strategi ini merupakan strategi pengesanan arah aliran. Apabila arah aliran dikesan, kedudukan akan dipegang selama mungkin untuk meraih keuntungan daripada arah aliran tersebut.

Analisis Kelebihan

-

Penggunaan transformasi Fourier frekuensi rendah menapis hingar frekuensi tinggi dengan berkesan, menjadikan isyarat arah aliran yang dikesan lebih boleh dipercayai dan stabil.

-

Penggunaan MA cepat, sederhana dan perlahan berkesan menilai perubahan arah aliran pasaran dan mengelakkan isyarat palsu. Parameter MA perlahan yang lebih besar berkesan menapis hingar.

-

Strategi ini mempunyai kelebihan yang jelas dalam mengesan arah aliran jangka sederhana hingga panjang. Apabila arah aliran dikesan, kedudukan akan ditambah secara berterusan untuk mengikuti arah aliran, seterusnya memperoleh pulangan berlebihan.

-

Strategi ini mempunyai ruang pengoptimuman parameter yang besar. Pengguna boleh melaraskan parameter mengikut instrumen dan kitaran yang berbeza, menjadikannya sangat mudah disesuaikan.

Analisis Risiko

-

Sebagai strategi pengesanan arah aliran, strategi ini tidak dapat mengesan dan bertindak balas dengan berkesan terhadap pembalikan arah aliran yang disebabkan oleh peristiwa mengejut, yang boleh menyebabkan kerugian yang lebih besar.

-

Dalam pasaran yang tidak menentu (sideways), strategi ini akan menghasilkan banyak dagangan untung dan rugi. Namun, ia masih boleh memperoleh keuntungan akhirnya, memerlukan ketahanan mental yang mencukupi.

-

Strategi pengesanan arah aliran tradisional mudah mengalami "kelesuan" (lag). Meninggalkan arah aliran lebih awal adalah masalah yang perlu diselesaikan oleh strategi ini.

-

Henti rugi boleh ditetapkan untuk mengawal kerugian setiap dagangan. Ujian semula dengan peristiwa mengejut juga boleh dijalankan untuk menilai keupayaan strategi menangani risiko.

Arah Pengoptimuman

-

Cuba algoritma purata bergerak yang berbeza untuk menyesuaikan diri dengan lebih banyak instrumen dan kitaran.

-

Tambah strategi henti rugi, seperti keluar selepas kerugian berturut-turut, untuk mengawal risiko.

-

Tambah penunjuk kekuatan arah aliran untuk mengelakkan terlalu banyak dagangan dalam pasaran tidak menentu atau arah aliran lemah.

-

Tambah model pembelajaran mesin untuk menilai perubahan arah aliran, memberi strategi keupayaan menyesuaikan diri terhadap peristiwa mengejut.

Kesimpulan

Strategi purata bergerak pengesanan arah aliran dengan transformasi Fourier frekuensi rendah ini mempunyai kelebihan dalam menapis hingar, mengenal pasti dan mengesan arah aliran, sesuai untuk pegangan jangka sederhana hingga panjang. Sebagai strategi pengesanan arah aliran, ia terutamanya menghadapi risiko pembalikan arah aliran dan pasaran tidak menentu yang berterusan. Risiko-risiko ini mempunyai strategi penanganan yang tertentu. Secara keseluruhan, strategi ini mempunyai ruang parameter yang besar, potensi pengoptimuman yang tinggi, dan sesuai untuk pelabur yang mempunyai keupayaan pembangunan strategi dan kawalan risiko untuk mengesahkannya secara dagangan sebenar.

- 1