Strategi Persilangan Berdasarkan Bollinger Bands dan Indeks Hull

Gambaran Keseluruhan

Strategi ini menggunakan persilangan antara Bollinger Bands dan Indikator Hull untuk menjana isyarat dagangan. Apabila Indikator Hull melintasi ke atas jalur bawah Bollinger Bands, posisi beli (long) dibuka; apabila Indikator Hull melintasi ke bawah jalur atas Bollinger Bands, posisi jual (short) dibuka. Strategi ini menggabungkan strategi penembusan Bollinger Bands dengan strategi mengikut arah aliran Indikator Hull, sekali gus memanfaatkan kelebihan kedua-duanya.

Prinsip Strategi

Strategi ini terutamanya menjana isyarat dagangan berdasarkan persilangan antara Bollinger Bands dan Indikator Hull.

Pertama, Bollinger Bands terdiri daripada tiga garis: garis tengah, garis atas, dan garis bawah. Garis tengah ialah purata bergerak tempoh n, manakala garis atas dan bawah masing-masing adalah garis tengah ditambah dan ditolak satu sisihan piawai. Jika harga menembusi garis atas, ia menandakan peluang penembusan; jika harga jatuh di bawah garis bawah, ia menandakan peluang pembetulan.

Kedua, Indikator Hull ialah indikator mengikut arah aliran. Ia menggunakan perbezaan antara dua purata bergerak berwajaran dengan tempoh berbeza untuk menentukan arah aliran semasa. Jika purata bergerak jangka pendek lebih tinggi daripada purata bergerak jangka panjang, ia menandakan arah aliran menaik; sebaliknya, ia menandakan arah aliran menurun.

Strategi ini menggabungkan kelebihan kedua-dua indikator. Apabila Indikator Hull melintasi ke atas jalur bawah Bollinger Bands, ia dianggap harga saham mungkin memasuki fasa aliran menaik, maka posisi beli dibuka. Apabila Indikator Hull melintasi ke bawah jalur atas Bollinger Bands, ia dianggap harga saham mungkin memasuki fasa pembetulan menurun, maka posisi jual dibuka.

Kelebihan Strategi

-

Menggabungkan kelebihan kedua-dua indikator (Bollinger Bands dan Indikator Hull) menjadikan isyarat dagangan lebih boleh dipercayai.

-

Menggunakan Indikator Hull untuk menentukan arah aliran dan Bollinger Bands untuk menentukan tahap sokongan dan rintangan, menghasilkan isyarat persilangan yang dapat meningkatkan kebarangkalian keuntungan.

-

Dengan melaraskan parameter Bollinger Bands dan Indikator Hull, strategi ini boleh dioptimumkan untuk saham dalam pelbagai kitaran masa, menjadikannya lebih luas aplikasinya.

Risiko dan Penyelesaian

-

Apabila harga saham berada dalam fasa pengumpulan sisi, strategi ini mungkin menghasilkan lebih banyak isyarat palsu, menyebabkan kerugian. Ini boleh dikurangkan dengan mengoptimumkan parameter atau menambah penapis.

-

Apabila harga saham berubah secara mendadak, Bollinger Bands dan Indikator Hull mungkin mengeluarkan isyarat dagangan serentak. Urutan isyarat perlu dipastikan untuk mengelakkan kesilapan dalam persilangan. Pertimbangan untuk menambah henti rugi (stop loss) boleh membantu mengawal kerugian.

-

Kod secara langsung menetapkan saiz posisi terbuka sebagai 100%. Dalam pelaksanaan sebenar, pengurusan kedudukan perlu diselaraskan; tidak boleh membuka kedudukan penuh, kerana ia boleh menyebabkan kerugian yang lebih besar.

Arah Pengoptimuman

-

Boleh menguji dan mengoptimumkan parameter Bollinger Bands dan Indikator Hull untuk menyesuaikan dengan saham dalam pelbagai kitaran.

-

Menambah penapis volum dagangan atau turun naik untuk mengelakkan isyarat palsu semasa pasaran sisi.

-

Mengoptimumkan strategi henti rugi, seperti menetapkan henti rugi bergerak (trailing stop) atau henti rugi pesanan (pending stop).

-

Melaraskan peraturan pengurusan kedudukan, menambah syarat untuk masuk semula ke pasaran bagi mengelakkan kerugian yang berterusan.

Kesimpulan

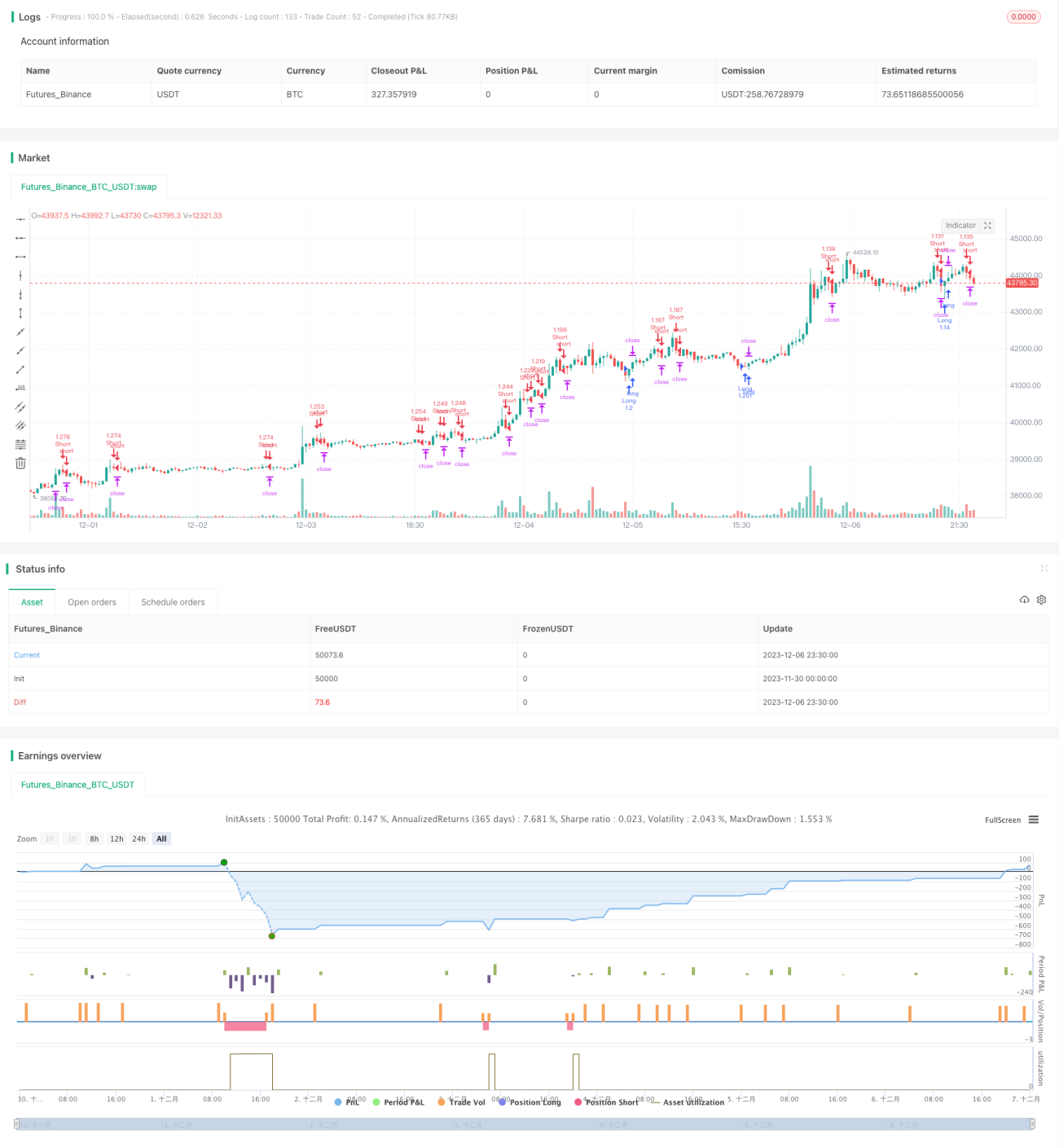

Strategi ini menggabungkan strategi penembusan Bollinger Bands dengan strategi mengikut arah aliran Indikator Hull, menjana isyarat dagangan melalui persilangan antara kedua-duanya, mencapai kesan dwi iaitu mengikut arah aliran dan penembusan. Dengan andaian tiada perubahan asas yang ketara, strategi ini mempunyai kebolehsuaian yang kuat untuk saham jangka sederhana dan pendek. Walau bagaimanapun, semasa pelaksanaan sebenar, parameter masih perlu dioptimumkan berdasarkan ciri-ciri saham individu, dan pengurusan kedudukan serta strategi henti rugi perlu diselaraskan dengan sewajarnya supaya strategi menjadi lebih kukuh.

/*backtest

start: 2023-11-30 00:00:00

end: 2023-12-07 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Strategy Hull Bollinger", shorttitle="Hull bollinger",overlay=true, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, overlay=false)

- 1