Memperbaiki Strategi Pengikut Trend dan Momentum Breakout

Gambaran Keseluruhan

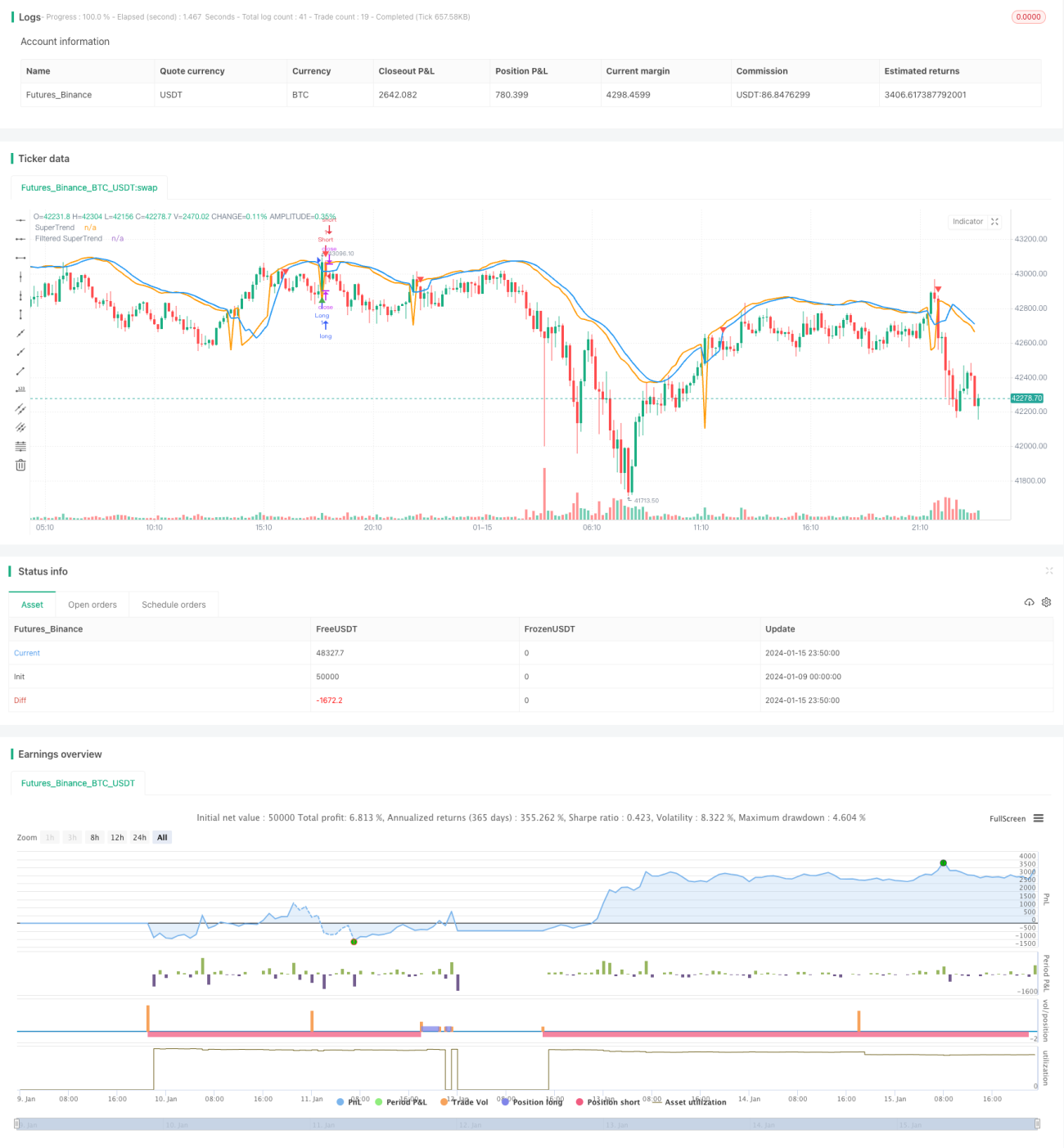

Dokumen ini menganalisis secara terperinci strategi pengikut arah aliran yang dipertingkatkan yang menggabungkan indikator SuperTrend dan penapis Stochastic RSI. Strategi ini bertujuan untuk menjana isyarat beli dan jual sambil mengambil kira arah aliran pasaran dan mengurangkan isyarat palsu. Stochastic RSI digunakan untuk mengelakkan isyarat palsu dalam keadaan terlebih beli atau terlebih jual.

Prinsip Strategi

Pengiraan SuperTrend

Pertama, kira Julat Sebenar (True Range, TR) dan Julat Sebenar Purata (Average True Range, ATR). Kemudian, gunakan ATR untuk mengira jalur atas dan jalur bawah:

Jalur Atas = SMA(Harga Tutup, Tempoh ATR) + Pengganda ATR × ATR

Jalur Bawah = SMA(Harga Tutup, Tempoh ATR) - Pengganda ATR × ATR

Jika harga tutup lebih tinggi daripada jalur bawah, ia adalah arah aliran menaik; jika harga tutup lebih rendah daripada jalur atas, ia adalah arah aliran menurun. Dalam arah aliran menaik, SuperTrend adalah jalur bawah; dalam arah aliran menurun, SuperTrend adalah jalur atas.

Mekanisme Penapisan

Untuk mengurangkan isyarat palsu, SuperTrend diselaraskan menggunakan purata bergerak untuk mendapatkan SuperTrend yang ditapis.

Stochastic RSI

Kira nilai RSI, kemudian gunakan indikator Stochastic untuk menjana Stochastic RSI. Ia mencerminkan sama ada RSI berada dalam zon terlebih beli atau terlebih jual.

Syarat Masuk dan Keluar

Syarat Beli: Harga tutup menembusi ke atas SuperTrend yang ditapis dan berada dalam arah aliran menaik, dan Stochastic RSI < 80

Syarat Jual: Harga tutup menembusi ke bawah SuperTrend yang ditapis dan berada dalam arah aliran menurun, dan Stochastic RSI > 20

Keluar Beli: Harga tutup menembusi ke bawah SuperTrend yang ditapis dan berada dalam arah aliran menaik

Keluar Jual: Harga tutup menembusi ke atas SuperTrend yang ditapis dan berada dalam arah aliran menurun

Kelebihan Strategi

Ini adalah strategi pengikut arah aliran yang dipertingkatkan, yang mempunyai kelebihan berikut berbanding indikator ringkas seperti purata bergerak:

- SuperTrend itu sendiri mempunyai keupayaan pengenalpastian arah aliran yang kuat dan keupayaan menapis isyarat palsu.

- Penggunaan mekanisme penapisan seterusnya mengurangkan isyarat palsu, menjadikan isyarat lebih boleh dipercayai.

- Stochastic RSI mengelakkan isyarat palsu yang dijana dalam keadaan terlebih beli atau terlebih jual, menyebabkan strategi menghasilkan isyarat berhampiran tahap sokongan dan rintangan penting.

- Strategi ini mengambil kira arah aliran dan keadaan terlebih beli/terlebih jual Stochastic RSI, mengimbangi dengan baik hubungan antara mengikuti arah aliran dan mengelakkan isyarat palsu.

- Parameter strategi boleh diselaraskan secara fleksibel untuk disesuaikan dengan persekitaran pasaran yang berbeza.

Risiko Strategi dan Pengoptimuman

Risiko yang Mungkin

- Dalam pasaran yang sangat turun naik, henti rugi mungkin terputus.

- SuperTrend dan mekanisme penapisan mempunyai ketinggalan, mungkin terlepas perubahan harga terkini.

- Penetapan parameter Stochastic RSI yang tidak sesuai juga boleh menjejaskan prestasi strategi.

Tindakan Menangani Risiko

- Laraskan henti rugi dengan sewajarnya, atau gunakan henti rugi lalai.

- Laraskan parameter seperti tempoh ATR, tempoh penapisan untuk mengimbangi ketinggalan.

- Uji dan optimumkan parameter Stochastic RSI.

Arah Pengoptimuman

- Uji kombinasi parameter yang berbeza untuk mencari parameter optimum.

- Cuba mekanisme penapisan yang berbeza, seperti pelicinan EMA, dsb.

- Gunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter secara automatik.

- Gabungkan dengan indikator lain untuk menambah asas kemasukan.

Kesimpulan

Strategi ini mengintegrasikan kelebihan dua indikator SuperTrend dan Stochastic RSI, dapat mengenal pasti arah aliran dengan berkesan dan menghasilkan isyarat dagangan berkualiti tinggi. Pada masa yang sama, mekanisme penapisan menjadikannya lebih tahan terhadap bunyi pasaran. Strategi ini boleh mencapai prestasi yang lebih baik melalui pengoptimuman parameter, dan juga boleh dipertimbangkan untuk digabungkan dengan indikator atau model lain. Secara keseluruhan, strategi ini menunjukkan keupayaan mengikuti arah aliran yang baik dan mempunyai mekanisme kawalan risiko tertentu, sesuai untuk pelabur yang mencari pulangan yang stabil.

- 1