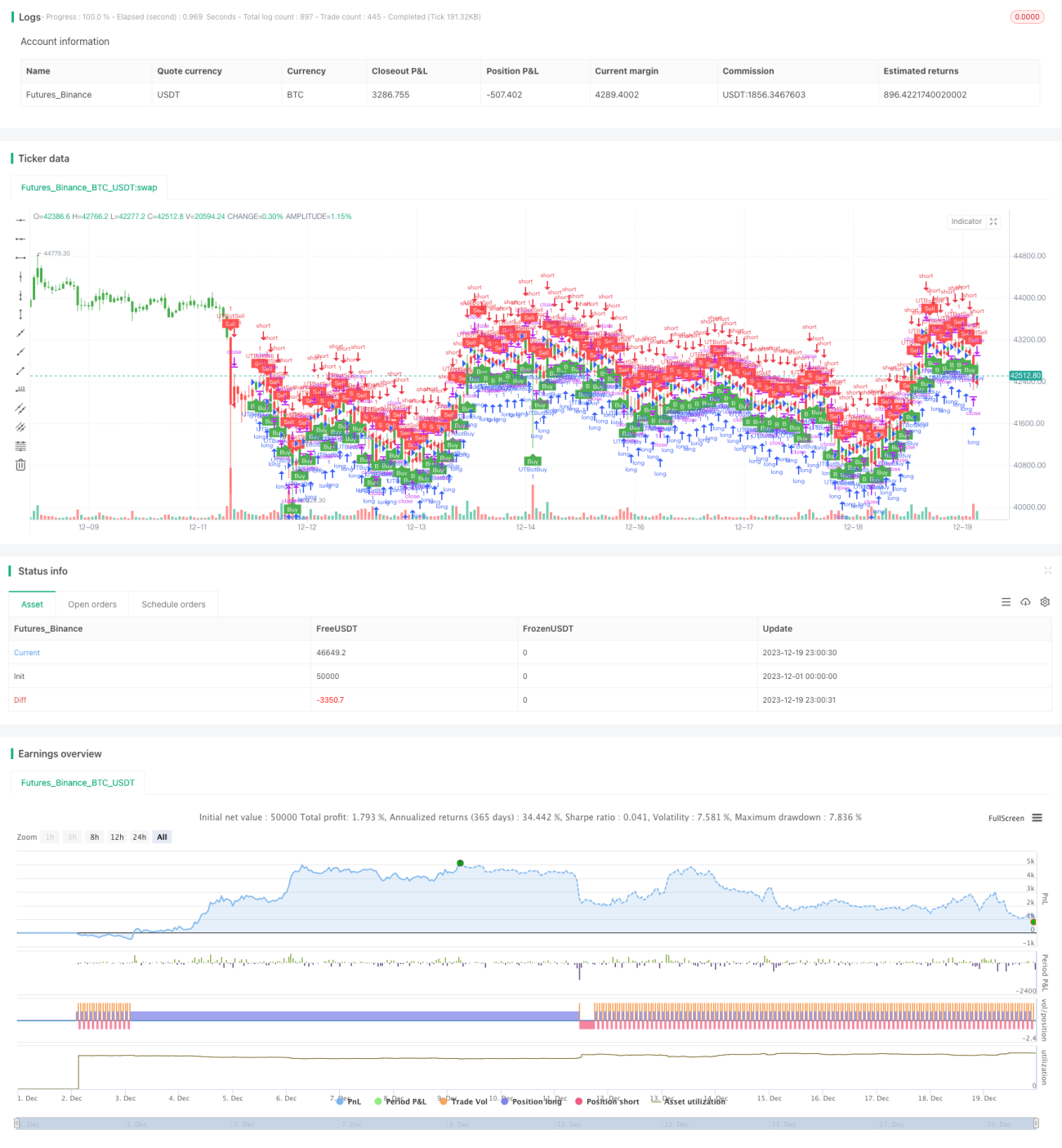

Strategi Penjejakan Trend dengan Henti Rugi Bergerak Adaptif Berasaskan ATR dan RSI

Gambaran Keseluruhan

Strategi ini mengintegrasikan penggunaan Purata Julat Sebenar (ATR), Indeks Kekuatan Relatif (RSI), dan stop loss bergerak untuk mencapai penjejakan arah aliran adaptif. ATR digunakan untuk mengira tahap stop loss dinamik, RSI digunakan untuk menilai arah aliran pasaran, dan stop loss bergerak menjejaki turun naik harga untuk memaksimumkan keuntungan. Ini adalah strategi penjejakan arah aliran yang sangat tipikal.

Prinsip Strategi

-

Kira ATR. ATR mencerminkan turun naik dan tahap risiko pasaran. Strategi ini menggunakan ATR untuk mengira tahap stop loss dinamik, mencapai stop loss adaptif.

-

Kira RSI. RSI dapat menilai keadaan terlebih beli dan terlebih jual pasaran. Apabila RSI melebihi 50 ia menaik, kurang daripada 50 ia menurun. Strategi ini menggunakan RSI untuk menilai arah aliran harga.

-

Penjejakan stop loss bergerak. Strategi ini berdasarkan tahap stop loss yang dikira oleh ATR dan arah aliran yang ditentukan oleh RSI, melaksanakan stop loss bergerak yang sentiasa menjejaki turun naik harga, secara beransur-ansur meluaskan tahap ambil untung sambil mengekalkan stop loss, untuk memaksimumkan keuntungan.

-

Secara khusus, apabila RSI melebihi 50, buka posisi beli; apabila kurang daripada 50, buka posisi jual. Selepas itu, gunakan tahap stop loss yang dikira oleh ATR untuk stop loss bergerak, menjejaki turun naik harga.

Analisis Kelebihan

-

Menggunakan ATR untuk mencapai stop loss adaptif, boleh melaraskan amplitud stop loss secara dinamik berdasarkan turun naik pasaran, mengelakkan kelemahan stop loss yang terlalu besar atau terlalu kecil.

-

Penentuan arah aliran oleh RSI adalah tepat dan boleh dipercayai, mengelakkan perdagangan terperangkap dalam pasaran yang tidak menentu.

-

Stop loss bergerak menjejaki turun naik harga, boleh meluaskan tahap ambil untung, mengikuti arah aliran sepenuhnya untuk meraih keuntungan.

Analisis Risiko

-

Parameter ATR dan RSI perlu dioptimumkan melalui ujian semula, jika tidak ia akan menjejaskan keberkesanan strategi.

-

Walaupun ada perlindungan stop loss, jurang harga yang besar sukar dielakkan dan boleh menyebabkan stop loss ditembusi. Saiz kedudukan boleh dikurangkan dengan sewajarnya untuk mengawal risiko.

-

Strategi sangat bergantung pada pengoptimuman parameter untuk instrumen dagangan, perlu menyesuaikan parameter untuk instrumen yang berbeza.

Hala Tuju Pengoptimuman

-

Boleh pertimbangkan untuk menambah algoritma pembelajaran mesin, mencapai pengoptimuman parameter adaptif.

-

Tambah modul kawalan saiz kedudukan, boleh melaraskan saiz kedudukan secara dinamik berdasarkan keadaan pasaran, mengurangkan kebarangkalian penembusan stop loss.

-

Tambah indikator penentuan arah aliran, mengelakkan kehilangan akibat terlepas titik pusingan puncak dan dasar.

Kesimpulan

Strategi ini mengintegrasikan dan menggunakan modul seperti ATR, RSI dan stop loss bergerak, membentuk strategi penjejakan arah aliran adaptif yang tipikal. Melalui pengoptimuman parameter, ia boleh menyesuaikan diri dengan sangat fleksibel kepada pelbagai instrumen dagangan, dan merupakan strategi penjejakan arah aliran umum yang disyorkan. Selepas menambah lebih banyak indikator penilaian dan pengoptimuman algoritma pembelajaran mesin, keberkesanan strategi ini masih boleh dipertingkatkan lagi.

- 1