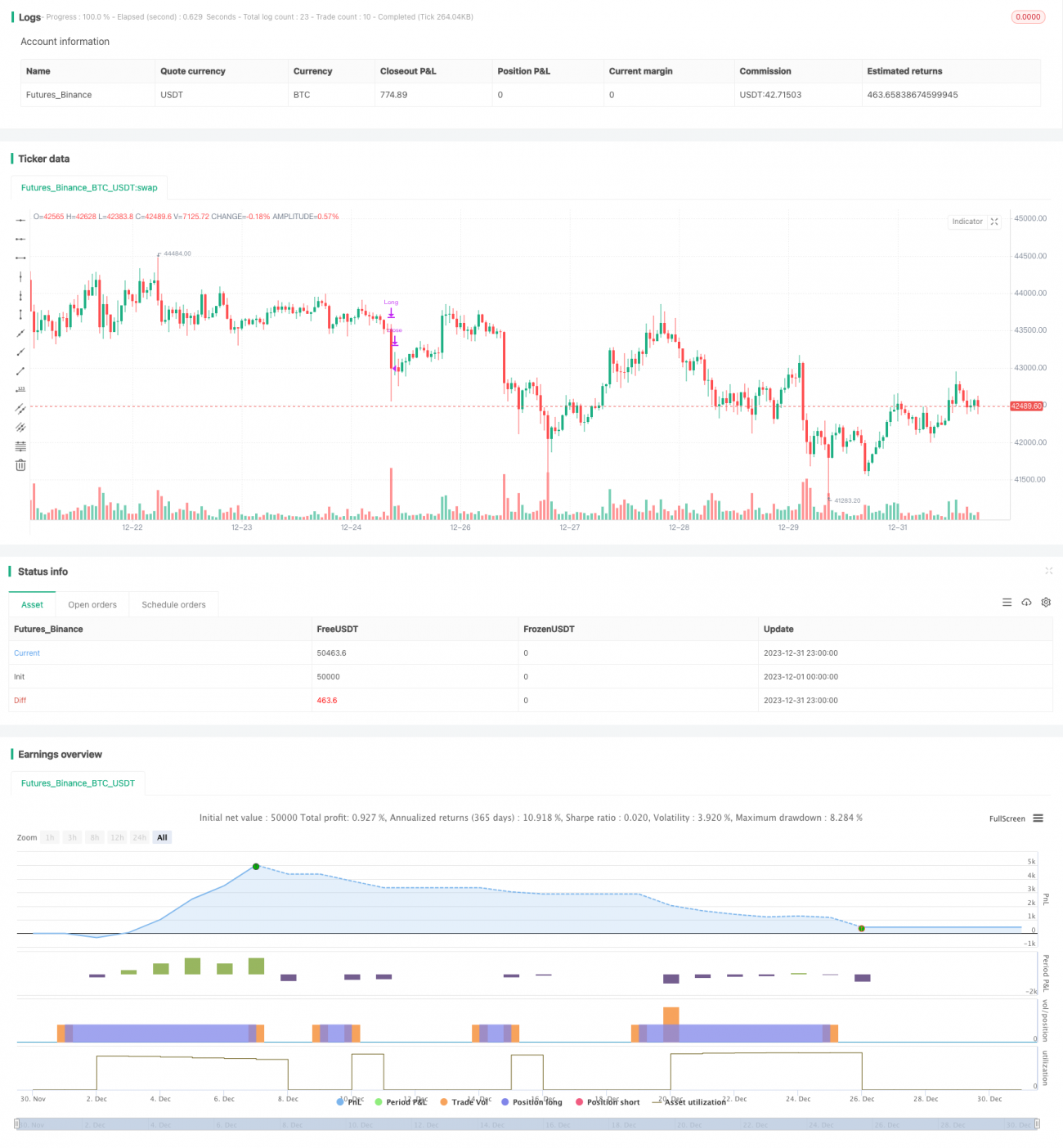

Strategi Super Trend dengan Persilangan RSI dan EMA

Gambaran Keseluruhan Strategi: Strategi ini menggabungkan indikator Super Trend, Relative Strength Index (RSI) dan Exponential Moving Average (EMA) untuk mengenal pasti peluang beli. Isyarat beli hanya dijana apabila harga penutup berada di atas garisan Super Trend, RSI melebihi 70 dan harga melebihi EMA 9 hari.

Prinsip Strategi:

-

Indikator Super Trend digunakan untuk menentukan arah aliran harga dan kawasan terlebih beli/terlebih jual. Apabila harga berada di atas Super Trend, ia menunjukkan arah aliran menaik; apabila harga di bawah Super Trend, ia menunjukkan arah aliran menurun.

-

Indikator RSI menentukan sama ada harga memasuki keadaan terlebih beli atau terlebih jual. RSI melebihi 70 menandakan keadaan terlebih beli, manakala RSI di bawah 30 menandakan keadaan terlebih jual.

-

Indikator EMA menentukan sama ada harga dapat menembusi purata bergerak jangka pendeknya dalam arah aliran menaik. Hanya apabila harga melebihi EMA 9 hari barulah ia mempunyai makna isyarat penembusan.

-

Strategi ini menganggap bahawa apabila ketiga-tiga indikator Super Trend, RSI dan EMA memberikan isyarat serentak, ia menunjukkan peluang beli yang kukuh. Ini dapat menapis secara berkesan dagangan bunyi bising yang disebabkan oleh penembusan palsu.

Analisis Kelebihan:

-

Gabungan penilaian pelbagai indikator dapat menapis dagangan penembusan palsu dengan berkesan, meningkatkan kadar kemenangan strategi.

-

Dengan mengambil kira arah aliran, indikator kekuatan relatif dan purata bergerak secara serentak, kebarangkalian untuk mengenal pasti titik beli berkemungkinan tinggi adalah lebih besar.

-

Logik strategi yang agak mudah, mudah difahami dan dilaksanakan, sesuai untuk pengalgorithmusan dagangan kuantitatif.

-

Parameter boleh dilaraskan mengikut pasaran yang berbeza, memberikan kebolehsuaian yang tinggi.

Analisis Risiko:

-

Peraturan beli tunggal tanpa mekanisme henti rugi untuk mengurangkan risiko.

-

Tiada mekanisme keluar untuk jualan, memerlukan henti rugi dan ambil untung secara manual, meningkatkan risiko operasi.

-

Penetapan parameter indikator yang tidak sesuai mungkin menyebabkan terlepas peluang beli atau menghasilkan isyarat palsu.

-

Ujian belakang semula secara meluas terhadap kombinasi parameter diperlukan untuk mencari parameter optimum.

Arah Pengoptimuman:

-

Menambah mekanisme henti rugi dan ambil untung untuk membolehkan strategi keluar daripada dagangan yang rugi dan mengambil untung secara automatik.

-

Mengoptimumkan parameter indikator untuk mencari kombinasi parameter terbaik. Kaedah seperti algoritma genetik, carian grid boleh dipertimbangkan.

-

Menambah penilaian isyarat jual untuk membentuk sistem keputusan yang lengkap. Isyarat jual boleh digabungkan dengan kaedah seperti Volatility Stop.

-

Mempertimbangkan penambahan model pembelajaran mesin seperti LSTM, RNN untuk pengekstrakan ciri, meningkatkan ketepatan keputusan.

-

Mewadahkan strategi menggunakan kontena, menggunakan Kubernetes untuk penskalaan elastik, meningkatkan tahap selari strategi.

Kesimpulan: Strategi ini menggabungkan penilaian pelbagai indikator Super Trend, RSI dan EMA. Apabila ketiga-tiganya memberikan isyarat serentak, ia menghasilkan isyarat beli, yang dapat menapis bunyi bising akibat penembusan palsu dengan berkesan dan meningkatkan ketepatan keputusan. Walau bagaimanapun, strategi ini boleh dioptimumkan lagi dengan menambah mekanisme henti rugi, mencari parameter optimum, menambah mekanisme jual, dan seterusnya membina sistem dagangan kuantitatif yang lebih lengkap dan dioptimumkan.

- 1