Strategi Perdagangan Kuantitatif Berdasarkan Persilangan Harga dan SMA

Gambaran Keseluruhan

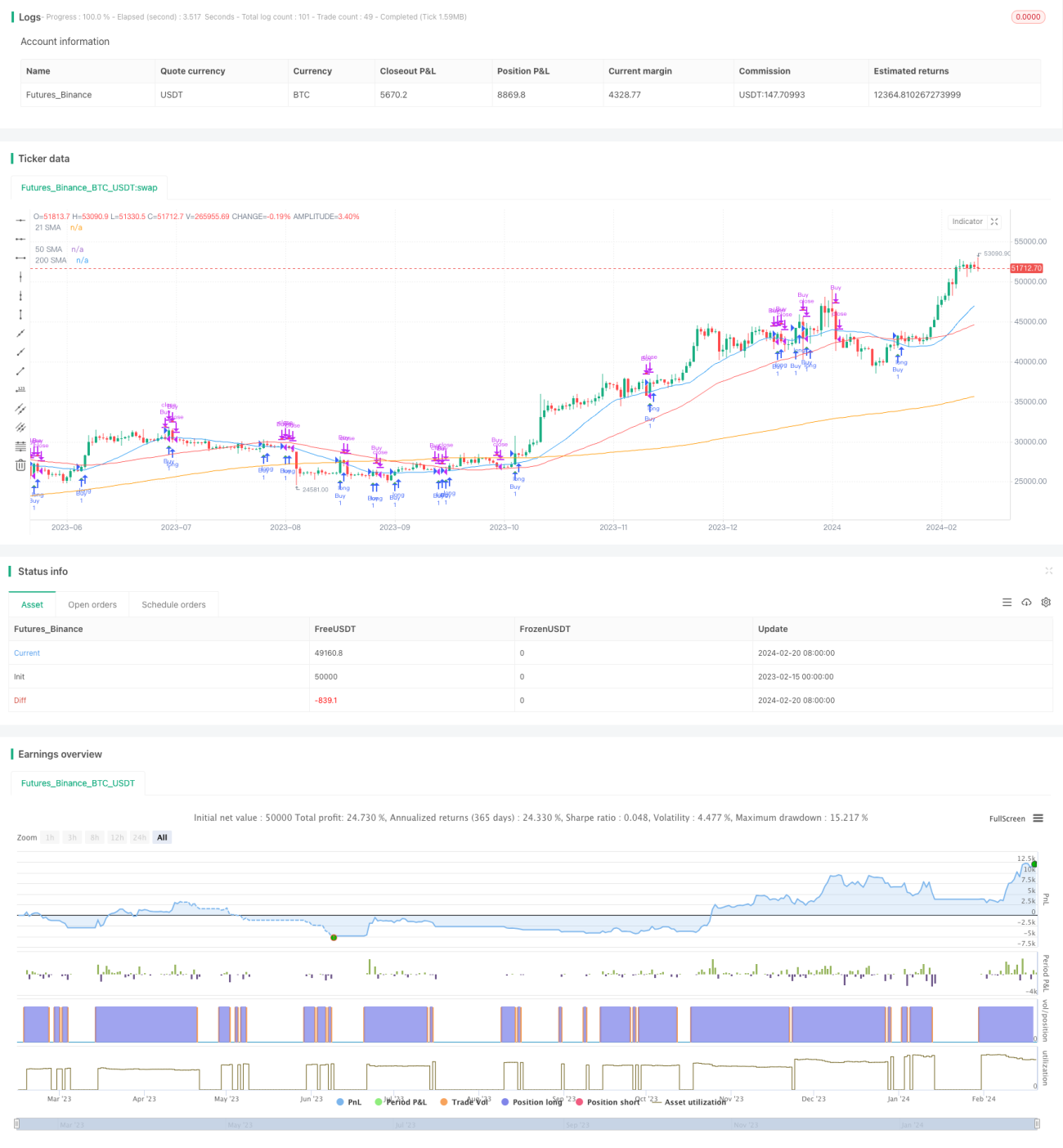

Strategi ini dinamakan "Strategi Perdagangan Kuantitatif Berdasarkan Persilangan Harga dengan SMA". Ia terutamanya mengira SMA bagi tempoh yang berbeza dan menjejaki persilangan antara harga dengan SMA untuk menjana isyarat dagangan. Apabila harga menembusi SMA dari bawah ke atas, isyarat beli dihasilkan; apabila harga menembusi SMA dari atas ke bawah, isyarat jual dihasilkan.

Prinsip Strategi

Logik teras strategi ini adalah untuk menjejaki persilangan antara harga dengan Purata Bergerak Mudah (SMA) 21 hari. Pada masa yang sama, strategi juga mengira SMA 50 hari dan SMA 200 hari, yang membantu dalam menentukan arah aliran keseluruhan.

Secara khusus, strategi akan meminta harga tutup saham dalam julat tarikh yang ditentukan, kemudian mengira SMA yang berbeza berdasarkan tempoh SMA yang dimasukkan. Jika harga menembusi SMA 21 hari dari bawah ke atas, isyarat beli akan ditetapkan; jika harga menembusi SMA 21 hari dari atas ke bawah, isyarat jual akan ditetapkan.

Semasa mengira SMA dan menentukan persilangan, strategi akan menjejaki kedudukan semasa. Apabila isyarat beli dicetuskan, strategi akan memasuki kedudukan; apabila isyarat jual dicetuskan, strategi akan menutup kedudukan. Dengan cara ini, perdagangan automatik berdasarkan sistem persilangan SMA dilaksanakan.

Analisis Kelebihan

Kelebihan terbesar strategi ini adalah kesederhanaan dan mudah difahami serta dilaksanakan. SMA adalah indikator analisis teknikal yang biasa digunakan, dan persilangan SMA adalah salah satu isyarat dagangan yang popular. Strategi berasaskan persilangan indikator ini boleh digunakan dengan mudah pada saham dan jangka masa yang berbeza, sesuai untuk perdagangan automatik.

Kelebihan lain ialah strategi ini boleh dioptimumkan dengan melaraskan parameter SMA. Contohnya, kombinasi tempoh SMA yang berbeza boleh diuji untuk mencari parameter terbaik yang sesuai dengan corak turun naik saham tertentu. Selain itu, strategi juga boleh ditambah dengan indikator lain untuk pengesahan dan pengoptimuman.

Risiko dan Penyelesaian

Risiko terbesar strategi ini ialah strategi berasaskan indikator cenderung menghasilkan banyak isyarat palsu. Contohnya, semasa tempoh pengukuhan atau ayunan, harga mungkin kerap menembusi SMA dari atas dan bawah, menyebabkan isyarat dagangan yang tidak diperlukan.

Penyelesaian biasa termasuk menetapkan henti rugi, melaraskan parameter, atau menambah syarat penapisan. Sebagai contoh, had kerugian maksimum boleh ditetapkan untuk mengehadkan risiko; tempoh SMA boleh dilaraskan untuk memilih kombinasi parameter yang lebih stabil; atau pengesahan indikator lain boleh ditambah untuk menapis sebahagian isyarat.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan melalui beberapa arah berikut:

- Uji dan pilih kombinasi parameter SMA terbaik. Panjang SMA yang berbeza boleh diuji balik untuk mencari tempoh yang paling sesuai.

- Tambah indikator lain untuk penapisan pengesahan isyarat, contohnya RSI, MACD, dan lain-lain. Ini boleh menapis beberapa isyarat palsu.

- Tambah logik henti rugi. Menetapkan had kerugian maksimum atau henti rugi bergerak boleh mengawal risiko.

- Optimumkan masa kemasukan. Pertimbangkan untuk masuk berhampiran titik penembusan penting, bukannya mengikuti persilangan SMA secara ketat.

- Uji strategi gabungan. Pertimbangkan untuk menggunakan bersama strategi lain seperti pengikut arah aliran.

Kesimpulan

Strategi ini melaksanakan perdagangan automatik melalui persilangan indikator SMA yang mudah. Kelebihannya ialah mudah dan senang difahami; kelemahannya ialah isyarat yang kerap dan mudah terperangkap. Kita boleh meningkatkan prestasi strategi melalui pengoptimuman parameter, menambah penapis, henti rugi, dan lain-lain. Strategi ini menyediakan rangka kerja asas yang boleh diperkaya dan dipertingkatkan dengan menambahkan elemen baru secara berterusan.

- 1