Estratégia de Seguimento de Tendência Baseada no Indicador EMA

Visão Geral

Esta estratégia utiliza o indicador EMA para identificar a tendência do preço das ações e combina o cálculo do desvio padrão para gerar sinais de compra e venda, implementando uma estratégia de negociação que acompanha a tendência. A ideia principal é calcular a diferença entre o preço atual e a EMA, estabelecendo um limiar para compra.

Princípio da Estratégia

A estratégia primeiro calcula a diferença v entre o preço de fechamento e a EMA de comprimento ema_length. Em seguida, calcula o desvio padrão dev de v ao longo do período ema_length. Depois, determina o coeficiente de direção de compra k, onde k = 1 indica compra na alta (long) e k = -1 indica compra na baixa (short). Em seguida, calcula o limiar do sinal de compra dev_limit, que é k * dev * factor. Quando v ultrapassa dev_limit, um sinal de compra é gerado. O sinal de saída ocorre quando v cruza de volta o eixo zero.

A estratégia oferece dois modos:

- Comprar na baixa (short): quando

vcruza abaixo dodev_limitnegativo, ou seja, acompanha a tendência de queda. - Comprar na alta (long): quando

vcruza acima dodev_limitpositivo, ou seja, acompanha a tendência de alta.

Resumindo, a estratégia ajusta dinamicamente o desvio padrão da diferença entre o preço e a EMA, definindo um limiar de compra para acompanhar a tendência. O parâmetro factor controla a sensibilidade do sinal de compra. ema_length controla o período da EMA. O modo de compra controla a direção da compra.

Análise das Vantagens da Estratégia

A estratégia apresenta as seguintes vantagens:

- Utiliza o indicador EMA para identificar a direção da tendência de preço; a EMA suaviza os preços, sendo eficaz na identificação de tendências.

- Combina o desvio padrão para calcular um limiar dinâmico, que se adapta melhor às mudanças do mercado do que um limiar fixo.

- Dois modos de compra permitem escolher entre acompanhar tendências de alta ou de baixa.

- O parâmetro

factoroferece espaço para ajustar a sensibilidade da compra. O parâmetroema_lengthpode ser ajustado para otimizar o período da EMA. - A lógica da estratégia é clara e simples, fácil de entender e modificar.

- Permite configurar flexivelmente o gerenciamento de posição, implementando uma estratégia ativa de acompanhamento de tendências (compra na alta ou na baixa).

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

- O indicador EMA possui defasagem (lag), podendo perder pontos de reversão de tendência.

- Depende da otimização de parâmetros; se os parâmetros não forem ajustados adequadamente, pode ficar muito sensível ou muito lento.

- Riscos decorrentes da perseguição de tendência: se a tendência se inverter, pode causar perdas significativas.

- Mudanças frequentes entre posições compradas e vendidas podem gerar alta rotatividade de negociações.

- Em mercados com grandes oscilações laterais, os sinais podem ser frequentes, aumentando os custos de transação.

Para lidar com esses riscos, pode-se considerar a inclusão de uma estratégia de stop loss para controlar riscos, otimizar combinações de parâmetros para encontrar os melhores valores e adicionar filtros para evitar negociações excessivamente frequentes.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar diferentes períodos de EMA para encontrar o comprimento ideal.

- Testar diferentes valores de

factorpara encontrar a sensibilidade ideal do limiar. - Otimizar a estratégia de gerenciamento de posição de abertura, como adicionar posições conforme a tendência (pirâmide).

- Adicionar filtros de outros indicadores para evitar erros em mercados laterais.

- Incluir uma estratégia de stop loss para controlar perdas individuais.

- Otimizar parâmetros separadamente para os dois modos de compra, buscando a melhor combinação.

- Estudar sinais de reversão de tendência para desativar o acompanhamento quando necessário.

Resumo

Esta estratégia baseia-se na EMA para identificar a direção da tendência e calcula dinamicamente um limiar para gerar sinais de compra e venda, acompanhando a tendência. A lógica é simples e clara, permitindo configurar flexivelmente o gerenciamento de posição para perseguir ativamente a tendência. No entanto, a estratégia também apresenta certos riscos, sendo necessário otimizar as combinações de parâmetros e complementá-la com uma estratégia de stop loss para controlar riscos. Esta estratégia serve como um bom exemplo para aprender a aplicação de indicadores combinados e a otimização de parâmetros.

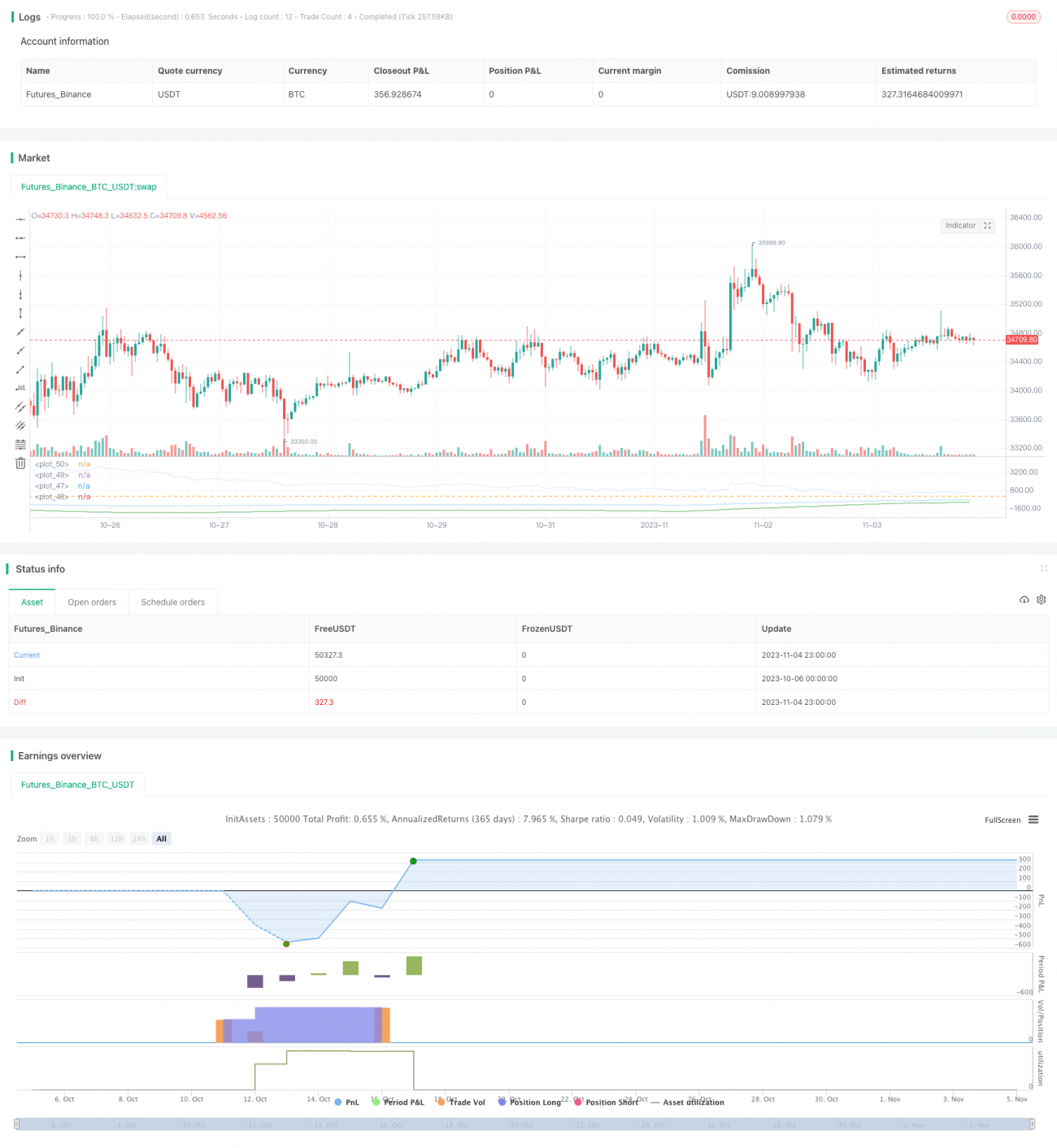

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Azzrael

// Based on EMA and EMA Oscilator https://www.tradingview.com/script/qM9wm0PW-EMA-Oscilator-Azzrael/- 1