Estratégia de rompimento da máxima de ontem

Visão Geral

A estratégia de rompimento da máxima do dia anterior é uma estratégia de acompanhamento de tendência que abre posições longas quando o preço ultrapassa a máxima do dia anterior, mesmo que isso ocorra múltiplas vezes no mesmo dia. Sua principal característica é o acompanhamento de tendência, sendo adequada para mercados que apresentam tendências claras e alta volatilidade.

Princípio

A estratégia utiliza uma série de indicadores para identificar os momentos de entrada e saída.

-

Filtro ROC – A estratégia é ativada quando a variação percentual do preço de fechamento atual em relação ao fechamento do dia anterior ultrapassa um limite definido. Esse filtro é usado para descartar mercados que não se enquadram na estratégia.

-

Ponto de Rompimento – Registra a máxima, a mínima e a abertura do dia. Quando o preço ultrapassa a máxima do dia, é um sinal de entrada.

-

Condições de Saída – Após a entrada, são definidos níveis de stop loss e take profit, podendo-se ativar um trailing stop para travar lucros. Também é possível definir um stop loss condicional com base em uma EMA específica.

-

Otimização de Configuração – É possível definir uma margem de distância antes da entrada para ajustar o momento da entrada e evitar rompimentos falsos. Parâmetros dinâmicos para stop loss, take profit e trailing stop podem ser configurados.

Especificamente, a estratégia determina o momento de entrada com base na máxima do dia. Quando o preço excede a máxima do dia, uma posição longa é aberta. Em seguida, são definidos stop loss e take profit para saída, e um trailing stop pode ser ativado. Também é possível encerrar a posição se o preço cair abaixo de uma EMA específica. A otimização envolve ajustar a margem antes da entrada, regular a proporção de stop loss e take profit para controlar o risco e ativar o trailing stop para travar lucros.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Acompanhamento de tendência, capaz de capturar lucros durante movimentos de tendência.

-

Estratégia de rompimento, com sinal de entrada claro.

-

Considera a máxima do dia, evitando entradas consecutivas.

-

Configuração de stop loss e take profit, auxiliando no controle de risco.

-

Trailing stop configurável, que pode travar lucros.

-

Possibilidade de ajustar o momento de entrada e controlar o risco através da otimização de parâmetros.

-

Simples e intuitiva, fácil de entender e implementar.

-

Pode ser aplicada tanto em posições compradas quanto vendidas.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

-

Estratégias de rompimento são propensas a ficar presas (compradas no topo). O preço pode cair imediatamente após a entrada.

-

Eficaz apenas em mercados com tendência; tem baixo desempenho em mercados laterais (rangentes).

-

Necessita de uma configuração razoável da proporção de stop loss; uma margem muito larga pode aumentar as perdas.

-

Requer uma configuração adequada da margem de distância antes da entrada; uma abordagem muito agressiva pode aumentar as perdas.

-

Rompimentos falsos podem levar a perdas desnecessárias, sendo necessário ajuste e otimização.

-

É preciso verificar se o volume de negociação do rompimento sustenta o movimento subsequente.

-

Necessidade de coordenar a configuração de parâmetros entre diferentes períodos de tempo.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar outros indicadores técnicos, como volume, osciladores, etc., para evitar ser pego em mercados laterais.

-

Adicionar indicadores de ajuste de curva para avaliar a qualidade da tendência, evitando seguir tendências falsas.

-

Otimizar dinamicamente a margem de distância antes da entrada, ajustando-a de acordo com a volatilidade do mercado.

-

Ajustar dinamicamente os níveis de stop loss e take profit conforme as condições do mercado.

-

Definir parâmetros diferentes para diferentes ativos e períodos.

-

Utilizar métodos de aprendizado de máquina (TRAINING) para testar o impacto de diferentes parâmetros na estratégia.

-

Adicionar funcionalidades de opções para otimizar a configuração.

-

Pesquisar como aplicar a estratégia em mercados laterais.

-

Expandir para uma estratégia combinada de múltiplos períodos e ativos.

Resumo

A estratégia baseada no rompimento da máxima do dia anterior, seguindo a tendência, apresenta bom desempenho em mercados com tendência. No entanto, também enfrenta riscos de ficar preso e desafios de otimização de parâmetros. A introdução de mais indicadores de julgamento, a otimização dinâmica de parâmetros e a expansão para uma estratégia combinada podem melhorá-la ainda mais. No geral, a estratégia é adequada para acompanhamento de tendência de curto prazo, mas requer atenção ao controle de risco e à otimização de parâmetros.

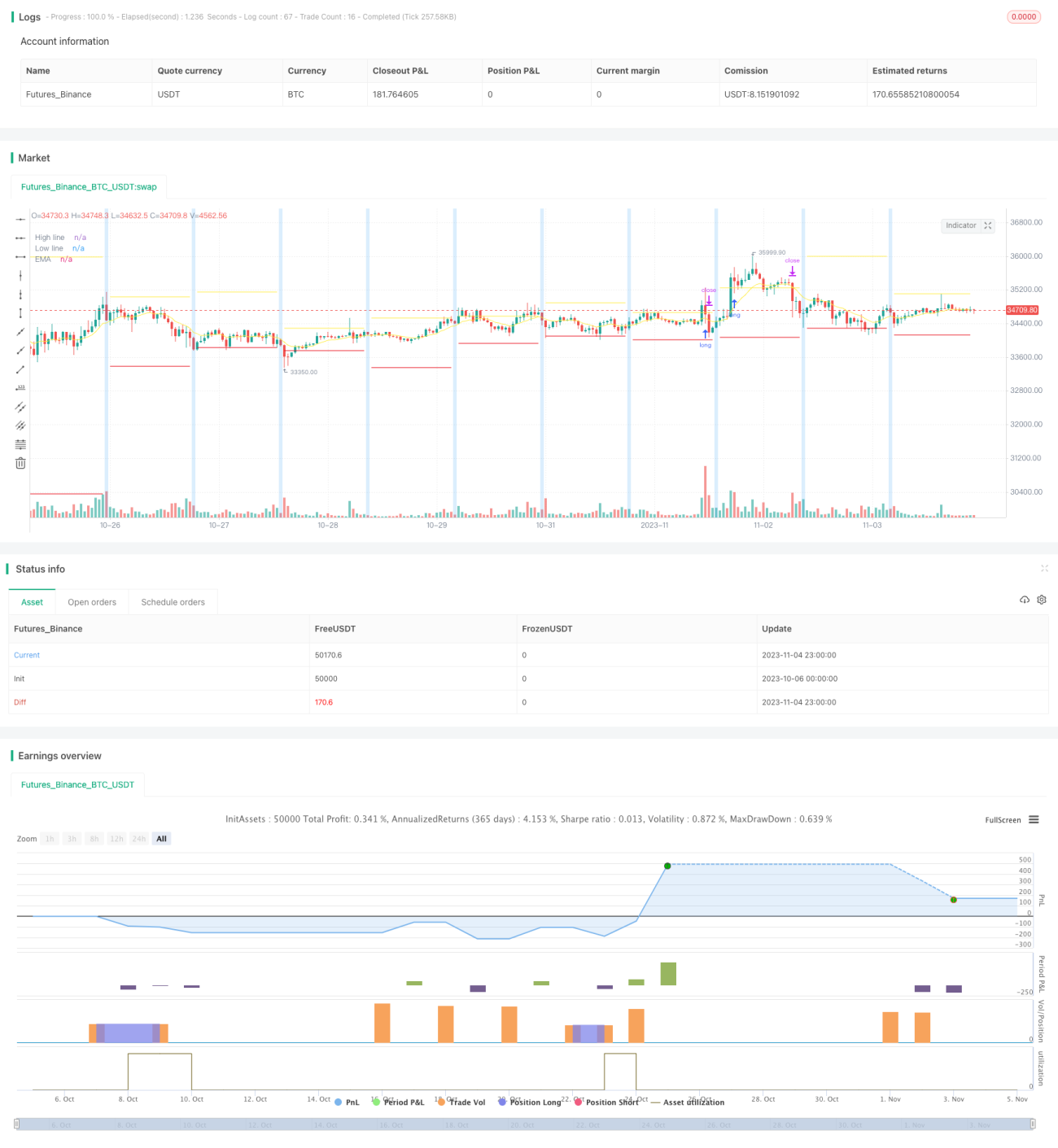

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © tumiza 999

// © TheSocialCryptoClub

- 1