Estratégia de negociação de canais de volatilidade de Donchian

Visão Geral

A estratégia de negociação com canal de volatilidade Donchian calcula um canal baseado nos preços máximos e mínimos de um determinado período para identificar a tendência atual de preços, realizando operações de compra (long) e venda (short) ao romper o canal. Essa estratégia é adequada para ações e criptomoedas de alta volatilidade.

Princípio da Estratégia

A estratégia constrói um canal utilizando o preço máximo (pcmax) e o preço mínimo (pcmin) dos últimos períodos (history). Os cálculos da banda superior e inferior do canal são:

Banda superior (yh) = pcmax - (pcmax - pcmin) * (100 - percentDev) / 100

Banda inferior (yl) = pcmin + (pcmax - pcmin) * percentDev / 100

Onde percentDev tem valor padrão de 13.

Quando o preço ultrapassa a banda superior, gera-se um sinal de compra (long). Quando o preço ultrapassa a banda inferior, gera-se um sinal de venda (short).

O método específico para gerar sinais de negociação é o seguinte:

- boundup = high > yh — verifica se houve rompimento da banda superior.

- bounddn = low < yl — verifica se houve rompimento da banda inferior.

- upsign = sma(bounddn, 2) == 1 — usa a média móvel de bounddn para identificar rompimento sustentado da banda inferior.

- dnsign = sma(boundup, 2) == 1 — usa a média móvel de boundup para identificar rompimento sustentado da banda superior.

- exitup = dnsign — rompimento da banda superior gera sinal de fechamento de posição.

- exitdn = upsign — rompimento da banda inferior gera sinal de fechamento de posição.

- if upsign — rompimento da banda inferior gera sinal de compra.

- if dnsign — rompimento da banda superior gera sinal de venda.

A estratégia também define horários de início e fim das operações para evitar posições noturnas desnecessárias.

Vantagens da Estratégia

- Utiliza o canal de Donchian para identificar tendências, com bons resultados em backtests.

- Permite operações tanto de compra quanto de venda, possibilitando negociação bidirecional.

- Filtra sinais por meio de médias móveis, evitando negociações errôneas.

- Oferece opções de stop-loss ajustáveis, permitindo controle de risco.

- Define horários de início e fim das operações, evitando riscos de posições overnight.

Riscos da Estratégia

- O canal de Donchian é sensível aos parâmetros history e percentDev, exigindo otimização para diferentes ativos.

- Pode gerar sinais falsos em mercados laterais (consolidação).

- Não considera fatores de gerenciamento de ordens, o que pode impactar a lucratividade em negociações reais.

- Não considera gerenciamento de posição, podendo resultar em tamanhos excessivos em operações reais.

- Não considera gerenciamento de capital, sendo necessário definir adequadamente o capital alocado em cada operação.

Direções de Otimização

- Otimizar os parâmetros history e percentDev para melhor adaptação a diferentes ativos.

- Adicionar filtros para evitar sinais falsos em mercados laterais.

- Incluir módulo de gerenciamento de posição para controlar a porcentagem de capital utilizada por operação.

- Incluir módulo de gerenciamento de capital para limitar a porcentagem total de capital alocado.

- Adicionar funcionalidade de gerenciamento de ordens para otimizar a execução das negociações.

Conclusão

A estratégia de negociação com canal de volatilidade Donchian identifica tendências e gera sinais de negociação por meio do rompimento do canal, apresentando bons resultados em backtests e capacidade de operar nos dois sentidos. No entanto, a estratégia apresenta alguns riscos e precisa ser otimizada em parâmetros, filtros, gerenciamento de posição, gerenciamento de capital e gerenciamento de ordens para obter lucros consistentes em negociações reais. No geral, trata-se de uma estratégia de acompanhamento de tendência relativamente clássica que, após aperfeiçoamentos, pode se tornar uma estratégia quantitativa confiável.

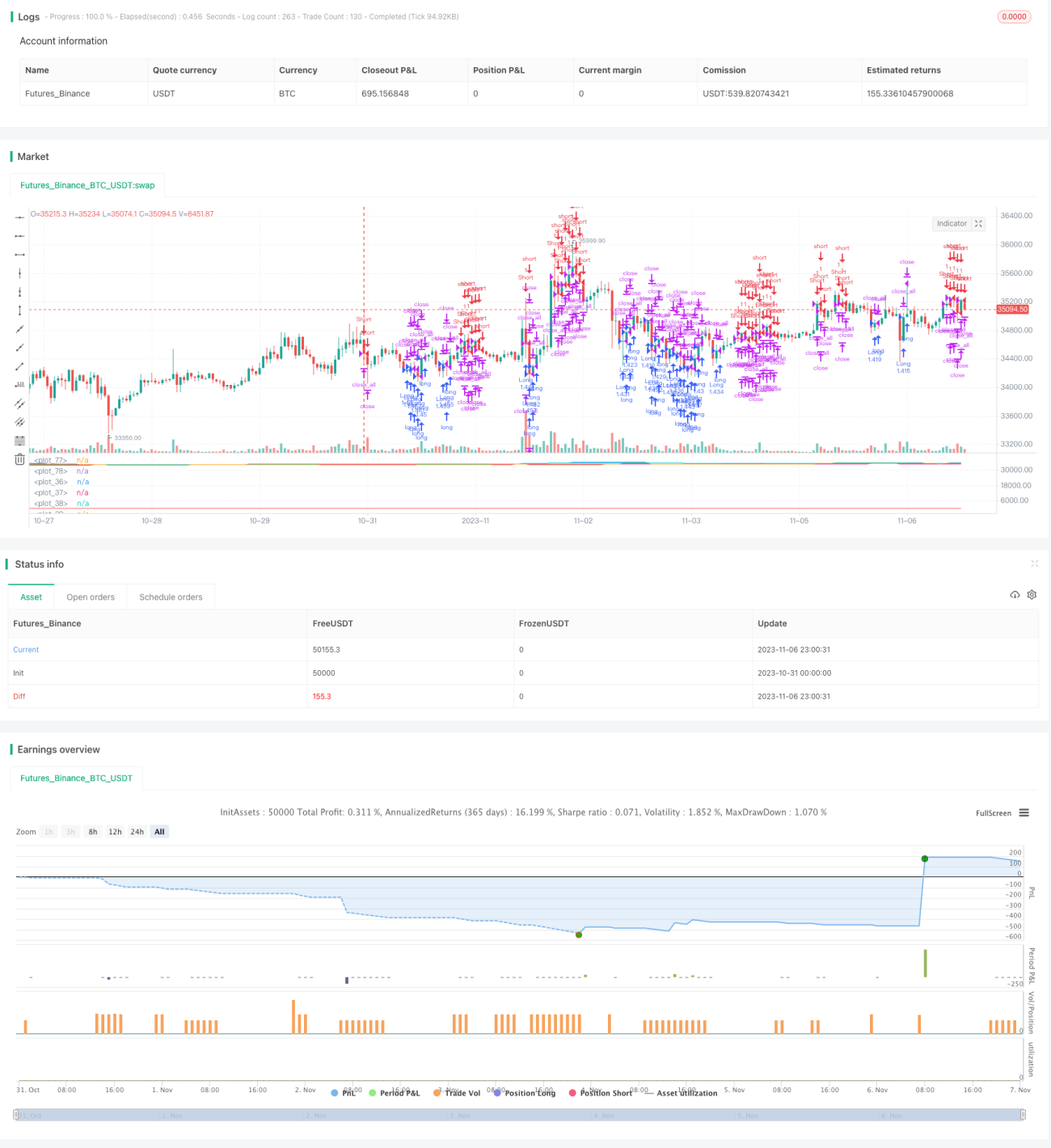

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////////////////////////

// Copyright by AlexInc v1.0 02/07/2018 @aav_1980

// PriceChannel strategy

// If you find this script helpful, you can also help me by sending donation to - 1