Estratégia quantitativa de rompimento de máximas e mínimas

Visão Geral

A Estratégia de Fusão é uma estratégia de negociação quantitativa que combina a Estratégia de Reversão 123 com a Estratégia de Rompimento de Altos e Baixos. Através da análise integrada de sinais de indicadores em diferentes períodos de tempo, a estratégia busca obter uma combinação de vantagens de capital em múltiplos timeframes, visando alcançar retornos excessivos no médio e longo prazo.

Princípio da Estratégia

A Estratégia de Fusão é composta por duas partes:

-

Estratégia de Reversão 123

Esta estratégia tem origem no pensamento do livro Como Obter Retornos Triplos nos Mercados Futuros de Ulf Jensen (página 183). Ela gera sinais de compra e venda ao avaliar a relação entre os preços de fechamento de dois dias consecutivos e o preço de fechamento do dia anterior, combinada com o indicador Stochastic para julgar condições de sobrecompra e sobrevenda do mercado. Especificamente, quando o preço de fechamento sobe por dois dias consecutivos em relação ao dia anterior e o Stochastic Slow está abaixo de 50, é gerado um sinal de compra; quando o preço de fechamento cai por dois dias consecutivos em relação ao dia anterior e o Stochastic Fast está acima de 50, é gerado um sinal de venda. A estratégia utiliza o indicador Stochastic para avaliar condições de sobrecompra e sobrevenda, evitando comprar em níveis elevados e vender em níveis baixos do mercado. -

Estratégia de Rompimento de Altos e Baixos

Esta estratégia determina os sinais de negociação verificando se o preço rompe os níveis máximos e mínimos de diferentes períodos. Ela calcula os preços máximos e mínimos do período atual e de períodos passados. Quando o preço rompe o máximo, é gerado um sinal de compra; quando rompe o mínimo, é gerado um sinal de venda. A vantagem desta estratégia é identificar as características de linha de diferentes períodos, entrando no mercado mais cedo quando uma tendência se forma.

A Estratégia de Fusão combina as duas estratégias acima. Quando os sinais de ambas as estratégias estão na mesma direção, é gerado um sinal de negociação real. Isso filtra sinais inválidos causados por julgamentos incorretos de uma única estratégia, aumentando a confiabilidade dos sinais.

Vantagens da Estratégia

-

Análise integrada de múltiplos timeframes, melhorando a precisão dos sinais

A estratégia combina as características de linha do diário e de timeframes superiores, aumentando a precisão do julgamento dos sinais de negociação e evitando ser enganado por flutuações de curto prazo do mercado. -

Utilização plena do julgamento de sobrecompra e sobrevenda do Stochastic

A aplicação do Stochastic Slow evita compras precipitadas em zonas de sobrecompra, e o Stochastic Fast evita vendas precipitadas em zonas de sobrevenda, reduzindo perdas desnecessárias. -

Captura oportuna das características da tendência, reduzindo a probabilidade de perder oportunidades

A estratégia de rompimento de altos e baixos identifica rompimentos de áreas-chave em ciclos de prazo mais longo, permitindo entrar na tendência mais cedo e diminuindo a chance de perder oportunidades. -

Combinação de múltiplas estratégias, flexível para otimização

A estratégia é composta por várias subestratégias, com amplo espaço de otimização. É possível ajustar os parâmetros das subestratégias ou introduzir novas subestratégias para otimização, tornando a estratégia mais estável e confiável. -

Lógica clara e fácil de entender

A estrutura da estratégia é simples e clara, fácil de compreender, modificar e manter posteriormente.

Riscos da Estratégia

-

A integração de múltiplos timeframes aumenta o atraso dos sinais

Embora a análise integrada de múltiplos timeframes possa melhorar a precisão dos sinais, ela também aumenta o atraso dos sinais em certa medida, podendo perder oportunidades de negociação de curto prazo. -

O padrão 123 não identifica reversões de tendência de prazo mais longo

A estratégia de reversão 123 julga apenas com base nos movimentos recentes de alguns dias, não conseguindo identificar pontos críticos de reversão de tendência em períodos de tempo mais longos. -

Configuração inadequada de parâmetros de período pode gerar sinais falsos

A definição inadequada dos períodos do Stochastic e dos parâmetros de rompimento de altos e baixos pode levar à geração excessiva de sinais de negociação falsos. -

Baseada apenas em indicadores técnicos, adaptabilidade reduzida a eventos especiais

A estratégia baseia-se unicamente em indicadores técnicos, sem considerar informações fundamentais, o que resulta em baixa adaptabilidade diante de eventos inesperados (cisnes negros).

Soluções para os riscos correspondentes:

-

Encurtar adequadamente o período de cálculo para reduzir o atraso dos sinais.

-

Tentar introduzir indicadores ou padrões de períodos mais longos como filtros.

-

Otimizar a configuração de parâmetros e testar a robustez dos parâmetros em backtests.

-

Considerar a combinação de fatores fundamentais para filtrar os sinais.

Direções de Otimização da Estratégia

-

Testar e otimizar os parâmetros de cada subestratégia para torná-los mais robustos.

-

Adicionar outras lógicas auxiliares de decisão, como indicadores fundamentais ou de fluxo de capital.

-

Introduzir estratégias de stop loss para controlar a perda máxima por operação.

-

Refinar os parâmetros para ativos específicos, melhorando a adaptabilidade da estratégia ao ativo.

-

Incorporar modelos de aprendizado de máquina para auxiliar a tomada de decisão.

Resumo

Em resumo, a Estratégia de Fusão integra as vantagens de indicadores técnicos de múltiplas escalas de tempo, visando melhorar a precisão e a tempestividade dos sinais. Em comparação com estratégias baseadas em um único indicador técnico, ela possui maior sensibilidade na identificação de tendências e geração de sinais mais robustos. No entanto, a estratégia também apresenta certo atraso e adaptabilidade reduzida a eventos especiais. Futuramente, pode-se melhorar a estabilidade e a rentabilidade da estratégia introduzindo mais ferramentas auxiliares e otimizando a configuração de parâmetros.

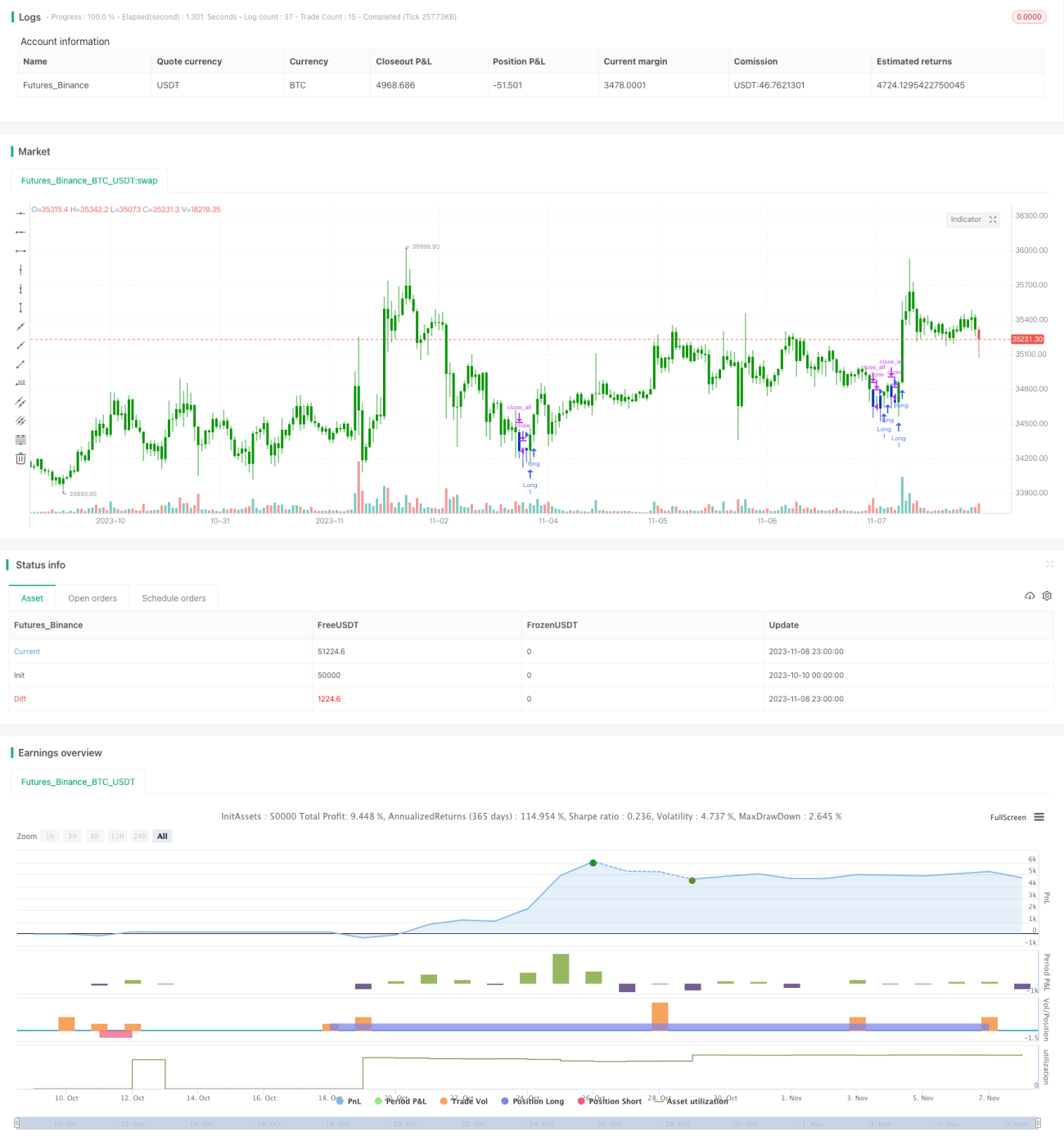

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/11/2020

// This is combo strategies for get a cumulative signal. - 1