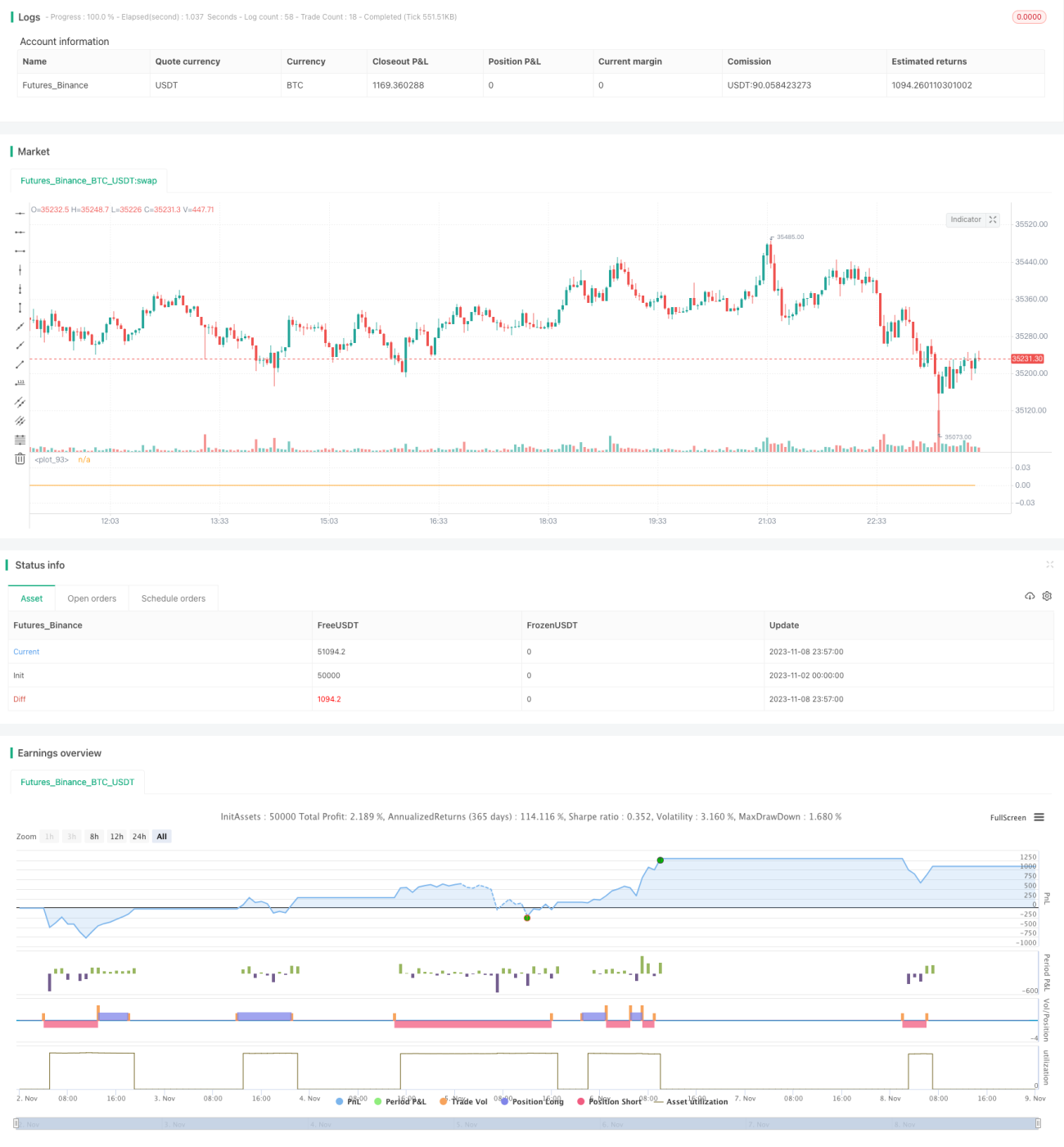

Backtesting e Otimização da Estratégia RSI

Visão Geral

Esta estratégia baseia-se no Índice de Força Relativa (RSI) para identificar condições de sobrecompra e sobrevenda, abrindo posições contrárias quando o RSI atinge essas zonas, com o objetivo de comprar na baixa e vender na alta. A estratégia é simples e eficiente, obtendo lucros ao capturar fenômenos de curto prazo de sobrecompra e sobrevenda no mercado.

Princípio da Estratégia

A estratégia utiliza apenas o indicador RSI como sinal de abertura de posição. Quando o RSI cruza abaixo de um nível baixo predefinido (padrão 20), abre-se uma posição comprada (long); quando cruza acima de um nível alto predefinido (padrão 80), abre-se uma posição vendida (short). Cada operação utiliza um capital fixo (padrão $100), buscando obter lucro de 1% antes de realizar o take profit, independentemente do comportamento do mercado. Se a perda atingir 3%, aciona-se o stop loss. Para controlar a frequência de negociação, a estratégia também pausa as operações por 24 velas após uma perda.

Especificamente, a lógica central da estratégia é:

- Usar o RSI para identificar condições de sobrecompra e sobrevenda.

- Comprar (long) quando o RSI cruza abaixo de 20.

- Vender (short) quando o RSI cruza acima de 80.

- Abrir posição com $100 por vez.

- Fechar a posição após take profit ou stop loss.

- Se houver perda, pausar as negociações por 24 velas a partir da próxima vela.

Percebe-se que a estratégia é extremamente mecânica, praticamente sem espaço para otimização de parâmetros. Ela puramente utiliza as características matemáticas do RSI, abrindo posições contrárias nas zonas de sobrecompra e sobrevenda para obter lucros com reversões.

Análise de Vantagens

A maior vantagem desta estratégia reside na sua simplicidade e eficiência.

- Utiliza apenas o indicador RSI, sem necessidade de análises técnicas complexas.

- É um sistema de negociação totalmente mecânico, imune a influências emocionais.

- Obtém lucros com base nas características matemáticas dos desvios de curto prazo do mercado, sem necessidade de prever a direção.

- Gestão de capital disciplinada, com mecanismos de take profit e stop loss para controlar riscos.

Além disso, a estratégia define proporções de take profit e stop loss para garantir lucros e controlar riscos, bem como um mecanismo de pausa para reduzir a frequência de negociação. Isso permite que a estratégia obtenha lucros estáveis com risco mínimo.

Análise de Riscos

Os principais riscos da estratégia incluem:

-

Incapacidade de lucrar em mercados com tendência forte. Quando a tendência é muito vigorosa, o RSI pode permanecer por muito tempo em zonas de sobrecompra ou sobrevenda, com poucas oportunidades de reversão, dificultando a rentabilidade da estratégia.

-

Um stop loss muito amplo pode ampliar as perdas. Atualmente o stop loss é de 3%, podendo ser mais adequado ajustá-lo para 1-2%.

-

Alta frequência de negociação, podendo levar a novas aberturas de posição mesmo após lucros; é necessário controlar adequadamente a frequência de abertura.

-

O capital fixo de $100 por operação pode concentrar excessivamente o risco; seria ideal otimizar para um percentual do capital.

Direções de Otimização

Com base na análise acima, a estratégia pode ser otimizada nos seguintes aspectos:

-

Incluir indicadores de tendência, como médias móveis (MA), para pausar as negociações quando a tendência não estiver clara.

-

Otimizar as proporções de stop loss e take profit: ajustar o stop loss para 1-2% (mais razoável) e definir o take profit como flutuante.

-

Adicionar limites de frequência de abertura, por exemplo, permitir apenas 1-2 aberturas em um determinado período.

-

Substituir o capital fixo de $100 por um percentual do capital, como 1%.

-

Otimizar combinações de parâmetros, como o período do RSI e os níveis de sobrecompra/sobrevenda.

-

Adicionar controle de posição para que o aumento do capital inicial não eleve o valor por operação.

Com essas otimizações, é possível reduzir efetivamente o risco de negociação e aumentar a estabilidade e confiabilidade da estratégia.

Conclusão

No geral, esta estratégia é muito simples e direta, obtendo lucros com reversões de curto prazo por meio da identificação de sobrecompra e sobrevenda com o RSI. Suas vantagens são simplicidade e eficiência, sem necessidade de previsões, lógica de negociação clara e fácil de backtestar e validar. No entanto, pode ter dificuldades em mercados com tendência, apresentando certo risco de perda. Através da introdução de análise de tendência, otimização de parâmetros e controle de posição, é possível fortalecer ainda mais a estabilidade e a lucratividade da estratégia. Esta abordagem é inovadora e possui valor prático de negociação; se aplicada corretamente, pode obter bons resultados.

/*backtest

start: 2023-11-02 00:00:00

end: 2023-11-09 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("rsi超买超卖_回测用", overlay=false, initial_capital=50000, currency=currency.USD, default_qty_type=strategy.cash)

open_pos = input.int(50000, title = "每次开单资金(usdt)")

rsi_period = input.int(14, title = "rsi周期")- 1