Estratégia de Breakout do Indicador de Canal Dinâmico

Visão Geral

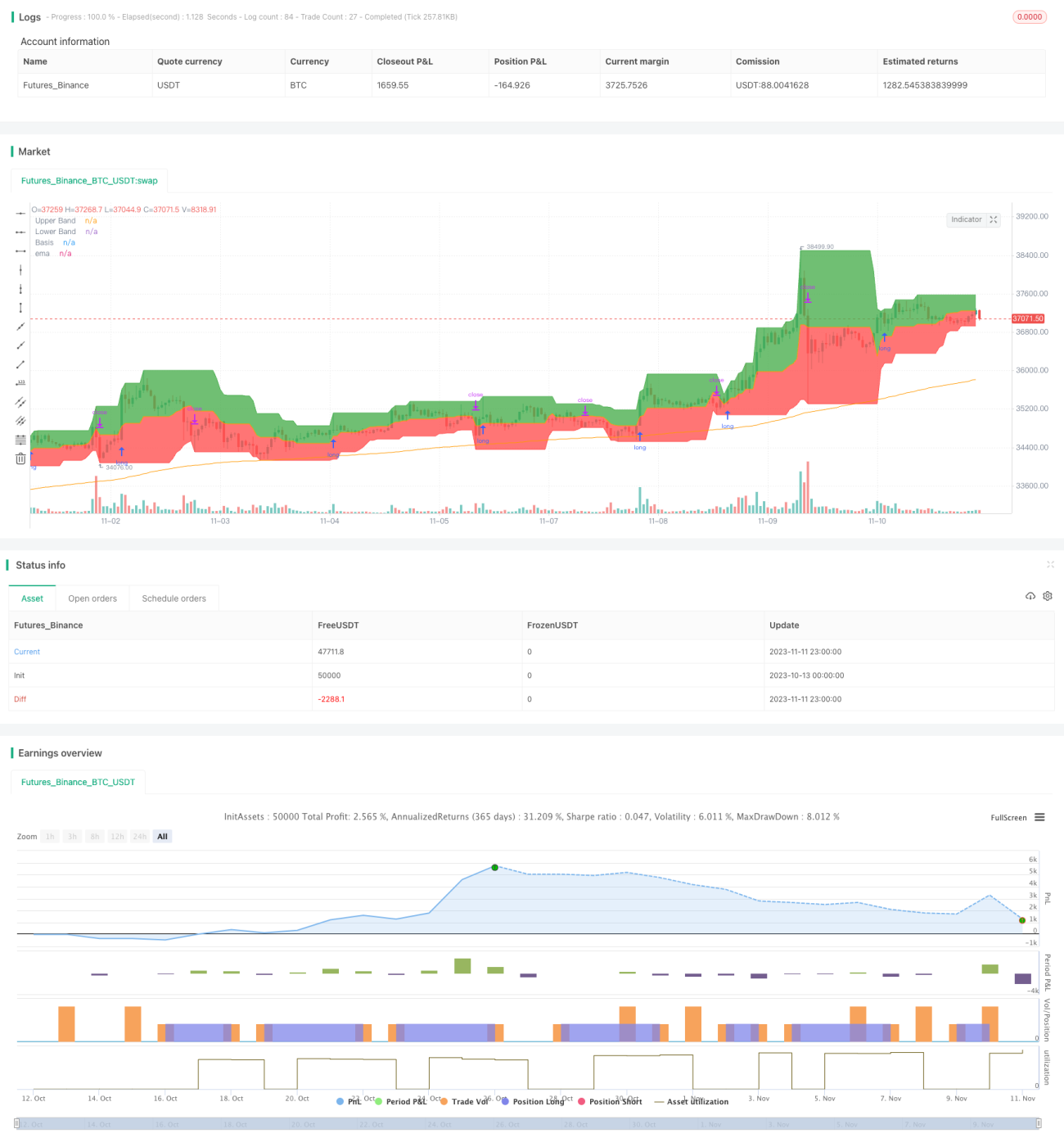

Esta estratégia utiliza um indicador de canal dinâmico, julgando a direção do mercado com base na ruptura do canal para capturar a tendência. A estratégia forma canais superior e inferior calculando as máximas e mínimas ao longo de um certo período de tempo, gerando sinais de negociação quando ocorre uma ruptura do canal.

Princípio da Estratégia

A estratégia usa a função input para definir o comprimento do ciclo do canal como 20 dias. Em seguida, calcula a máxima mais alta dos últimos 20 dias (highest(high, length)) como a banda superior, e a mínima mais baixa dos últimos 20 dias (lowest(low, length)) como a banda inferior.

Preenche o canal com cores. Acima da banda superior, preenche com verde; abaixo da banda inferior, preenche com vermelho, formando um canal dinâmico.

Ao mesmo tempo, traça a média móvel de 200 dias (ema(close, 200)) como referência para julgar a tendência.

A estratégia usa o valor da EMA como base para determinar a tendência principal. Quando o fechamento (close) está acima da média de 200 dias, considera-se alta; quando está abaixo, considera-se baixa.

Em cenário de alta, se o preço de fechamento ultrapassar a banda superior, gera-se um sinal de compra; em cenário de baixa, se o preço de fechamento ultrapassar a banda inferior, gera-se um sinal de venda.

O stop loss para compra é definido como a banda inferior ou a linha média, conforme regras de curto/longo prazo; o stop loss para venda é definido como a banda superior ou a linha média, conforme regras de curto/longo prazo.

Vantagens da Estratégia

-

Utiliza um canal dinâmico, capaz de capturar as mudanças de tendência do mercado.

-

Gera sinais de negociação com base em rupturas, seguindo a abordagem de negociação de tendência.

-

Baseia-se na média móvel para determinar a direção da tendência principal, combinada com a ruptura do canal.

-

Stop loss flexível, ajustável conforme o mercado.

Riscos da Estratégia

-

Julgamento incorreto da tendência principal pode divergir do mercado.

-

Configuração inadequada do período do canal pode aumentar a probabilidade de negociações errôneas.

-

Stop loss próximo ao canal pode aumentar a probabilidade de ser acionado.

-

Sinais de ruptura apresentam certo atraso, podendo perder o ponto ideal de entrada.

Contramedidas:

-

Combinar múltiplos indicadores para julgar a tendência principal, reduzindo a probabilidade de erro.

-

Otimizar os parâmetros do período do canal para se adaptar a diferentes ritmos de mercado.

-

Ajustar a posição do stop loss para garantir margem de manobra suficiente.

-

Filtrar sinais de entrada com outros indicadores.

Direções de Otimização da Estratégia

-

Adicionar mais indicadores de tendência principal para formar um conjunto de indicadores, aumentando a precisão do julgamento.

-

Incluir indicadores de volume para evitar falsas rupturas.

-

Otimizar os parâmetros do período do canal para melhor se adequar às características de diferentes ativos.

-

Otimizar a estratégia de stop loss para implementar stop loss dinâmico.

-

Adicionar filtros para melhorar a qualidade dos sinais e reduzir negociações desnecessárias.

Resumo

Esta estratégia segue a abordagem de negociação de tendência, utilizando um canal dinâmico para determinar a faixa de oscilação e gerar sinais de negociação com base em rupturas. Ela consegue acompanhar eficazmente as mudanças de tendência, sendo uma estratégia confiável de acompanhamento de tendência. No entanto, ainda precisa ser otimizada no julgamento da tendência principal e no método de stop loss, além de adicionar condições de filtro para melhorar a estabilidade. A estratégia é adequada para acompanhar tendências de médio e longo prazo, podendo ser combinada com outras estratégias para formar um portfólio multiestratégia, mitigando riscos sistêmicos.

- 1