Estratégia de Negociação com Filtro de Oscilação Dupla

Visão Geral

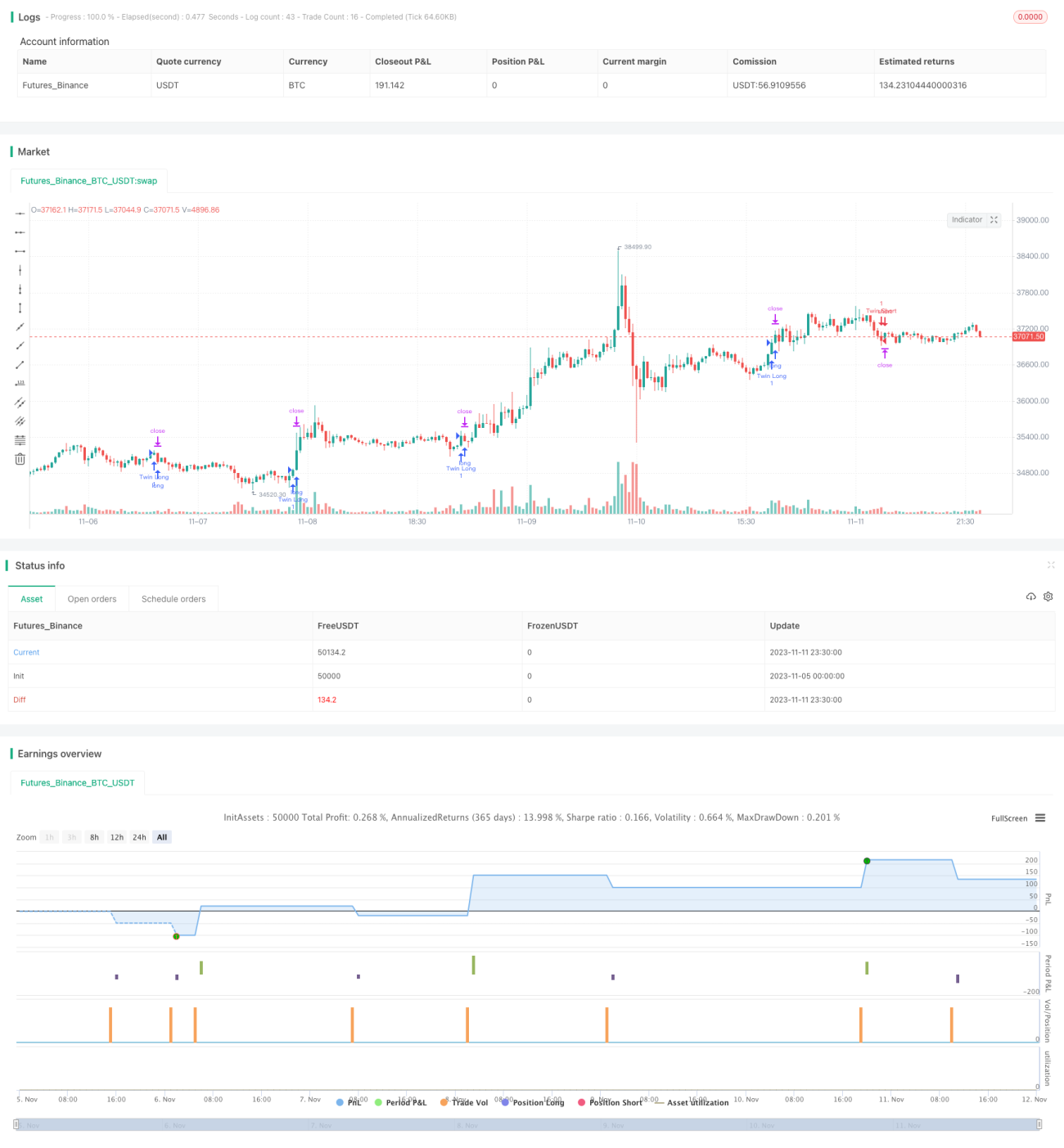

A Estratégia de Filtro de Vibração de Duas Ondas é uma estratégia de negociação baseada na volatilidade dos preços. Ela utiliza dois indicadores de faixa de volatilidade média com diferentes parâmetros, combinados com a relação entre o preço e a faixa de volatilidade, para gerar sinais de negociação. Esta estratégia é adequada para ativos digitais de alta volatilidade, como o Bitcoin.

Princípio da Estratégia

A estratégia utiliza dois indicadores de faixa de volatilidade suavizada com diferentes comprimentos de ciclo: o indicador de faixa de volatilidade rápida (período padrão 27) e o indicador de faixa de volatilidade lenta (período padrão 55). A fórmula de cálculo do indicador de faixa de volatilidade é: a média móvel exponencial da amplitude de oscilação do preço no período atual multiplicada por um fator (por exemplo, 1,6).

A Estratégia de Filtro de Vibração de Duas Ondas compara a relação entre o preço e os dois indicadores de faixa de volatilidade para determinar se o mercado está atualmente dentro de uma faixa de oscilação de certa amplitude. Quando o preço rompe essa faixa de oscilação, um sinal de negociação é gerado.

Especificamente, a estratégia toma como referência a linha mediana, que é a média dos dois indicadores de faixa de volatilidade. Quando o preço ultrapassa a linha mediana para cima em uma faixa de volatilidade rápida, é gerado um sinal de compra (long). Quando o preço fica abaixo da linha mediana para baixo em uma faixa de volatilidade rápida, é gerado um sinal de venda (short).

Para filtrar falsos sinais, a estratégia também adiciona uma condição: o sinal só é gerado quando a direção do preço está alinhada com a do período anterior. Por exemplo, um sinal de compra só é gerado quando o preço sobe e ultrapassa a linha mediana em uma faixa de volatilidade.

Em resumo, a estratégia utiliza indicadores de faixa de volatilidade dupla para identificar faixas de oscilação, tomando o rompimento dessas faixas como sinal para gerar ordens de negociação. Além disso, incorpora um filtro de direção do preço para reduzir sinais errôneos.

Vantagens da Estratégia

As vantagens da Estratégia de Filtro de Vibração de Duas Ondas incluem:

-

Utiliza as características de volatilidade dos preços, adaptando-se a ativos de alta volatilidade como o Bitcoin. Os indicadores de faixa de volatilidade dupla permitem uma localização mais precisa da faixa de oscilação dos preços.

-

Os indicadores de faixa de volatilidade dupla incluem diferentes horizontes de tempo. O indicador rápido captura oportunidades de rompimento de curto prazo, enquanto o indicador lento considera a tendência de longo prazo.

-

A inclusão de um filtro de direção do preço reduz os sinais errôneos causados por oscilações de curto prazo.

-

A lógica de negociação é simples e clara, fácil de entender e implementar, sendo adequada para negociação quantitativa.

Riscos da Estratégia

A Estratégia de Filtro de Vibração de Duas Ondas também apresenta alguns riscos que merecem atenção:

-

Depende de indicadores de volatilidade; pode ter desempenho insatisfatório em mercados de baixa volatilidade.

-

Os parâmetros da faixa de volatilidade precisam ser ajustados e otimizados para diferentes ativos; caso contrário, podem perder oportunidades de negociação ou gerar sinais errôneos.

-

Não considera situações em que o preço diverge da volatilidade. Quando a volatilidade aumenta sem um aumento correspondente no preço, podem ser gerados sinais falsos.

-

Em ambientes de alta volatilidade, a definição do stop loss pode precisar de ajustes. Um stop loss excessivamente agressivo pode ser acionado com frequência.

Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

-

Testar e otimizar os parâmetros da faixa de volatilidade para encontrar a combinação ideal de parâmetros para diferentes ativos e períodos.

-

Adicionar um mecanismo para ajustar dinamicamente o nível do stop loss com base na volatilidade recente, otimizando a estratégia de stop loss.

-

Incluir um filtro baseado na divergência entre preço e volatilidade para evitar sinais errôneos.

-

Combinar com outros indicadores, como variação no volume de negociação, para aumentar a certeza da entrada.

-

Testar e incorporar mecanismos de saída com take profit adequados à estratégia.

Resumo

A Estratégia de Filtro de Vibração de Duas Ondas é, de modo geral, uma estratégia de negociação eficaz para ativos de alta volatilidade. Ela utiliza corretamente as características de volatilidade dos preços, gerando uma lógica de negociação simples e clara. Com aperfeiçoamentos como otimização de parâmetros e gerenciamento de risco, essa estratégia pode se tornar um componente valioso em um sistema de negociação quantitativa. Ela também nos oferece uma abordagem para negociação algorítmica baseada nas características de volatilidade do mercado.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © colinmck, greenmask9

//@version=4- 1