Sistema de ruptura bidirecional entre timeframes

Visão Geral

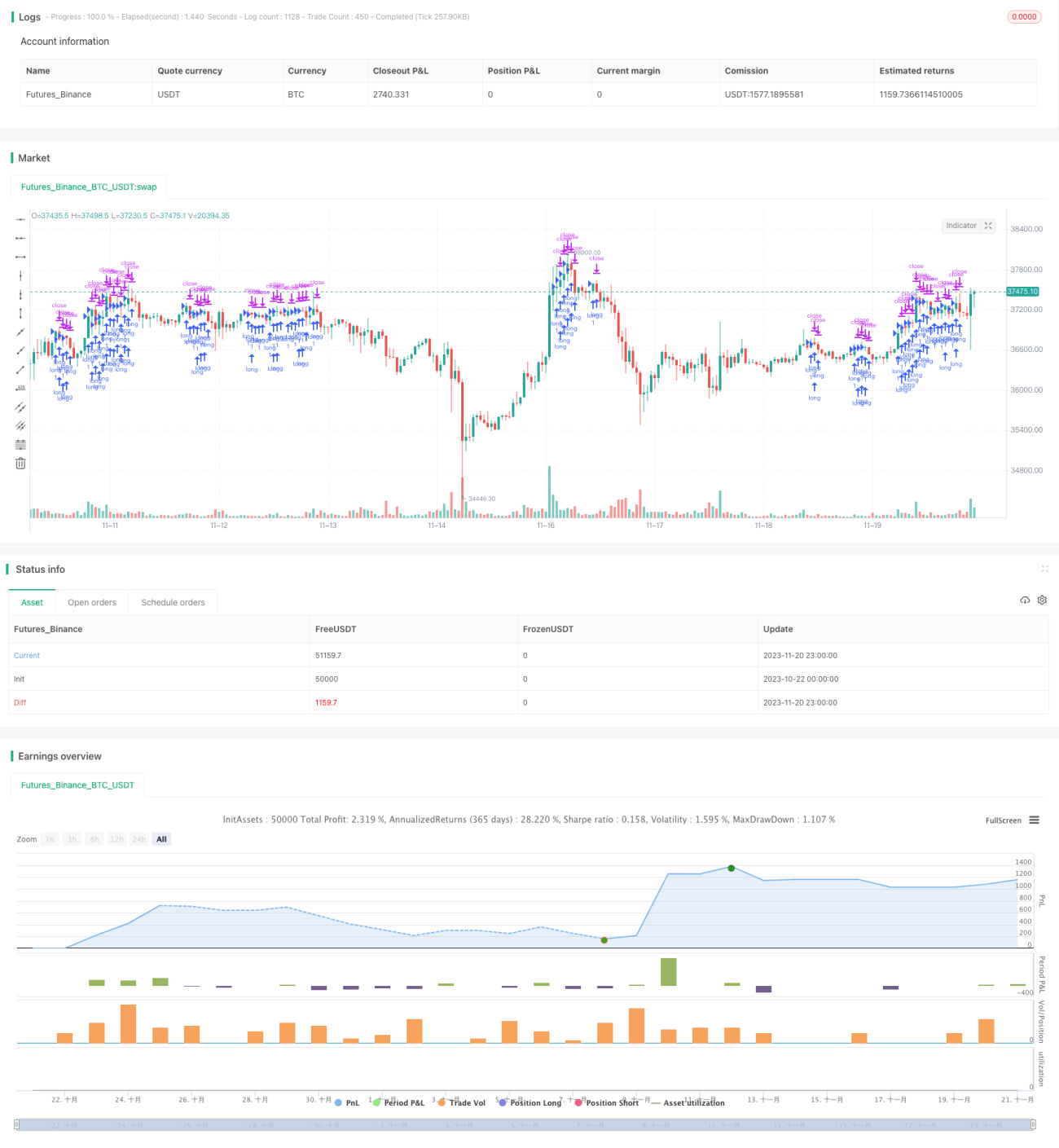

Esta é uma estratégia de negociação quantitativa que utiliza médias móveis e o indicador MACD para operações de rompimento bidirecionais. Ela possui a característica de operar em múltiplos períodos, identificando a direção da tendência em um intervalo de tempo mais longo e buscando oportunidades de entrada em um intervalo de tempo mais curto.

Princípio da Estratégia

A estratégia utiliza três médias móveis SMMA de diferentes períodos e uma média EMA para determinar a direção da tendência. Ao mesmo tempo, combina o indicador MACD para avaliar tendências de curto prazo e momentos de entrada. Especificamente, a condição de compra é acionada quando o preço cruza acima de todas as médias móveis e a média de curto prazo está acima da média de longo prazo; a condição de venda é o oposto, quando o preço cruza abaixo de todas as médias móveis e a média de curto prazo está abaixo da média de longo prazo.

Observa-se que a estratégia utiliza simultaneamente médias móveis para identificar a direção da tendência de médio/longo prazo e o MACD para detectar reversões de curto prazo, capturando melhores pontos de entrada. Esta operação conjunta em múltiplos períodos é uma característica importante da estratégia.

Análise de Vantagens

A vantagem dessa operação em múltiplos períodos é a capacidade de selecionar pontos de reversão de curto prazo adequados dentro de uma tendência de alta probabilidade, obtendo uma melhor relação risco-retorno. Especificamente, existem três vantagens principais:

-

A filtragem em múltiplos níveis com três médias SMMA e uma média EMA permite identificar efetivamente a direção da tendência de médio/longo prazo, evitando operações contrárias à tendência.

-

O uso do indicador MACD para identificar pontos de reversão de curto prazo proporciona melhores preços de entrada.

-

A ordem rigorosa das médias móveis como condição de filtro reduz a probabilidade de operações errôneas.

Análise de Riscos

Os principais riscos da estratégia são:

-

As médias móveis possuem inerentemente um forte atraso, podendo perder oportunidades de reversão de tendência de curto prazo.

-

O indicador MACD pode gerar sinais falsos, exigindo filtragem adicional com o preço.

-

A análise em múltiplos períodos aumenta a complexidade da estratégia, podendo levar a falhas.

Para os riscos 1 e 2, pode-se otimizar encurtando adequadamente os períodos das médias e do sinal, respondendo mais rapidamente às reversões de curto prazo. Para o risco 3, é necessário realizar testes de otimização para diferentes ativos e períodos, ajustando os parâmetros da estratégia às características específicas de cada ativo.

Direções de Otimização

A estratégia pode ser otimizada principalmente nos seguintes aspectos:

-

Otimizar os parâmetros das médias móveis e do MACD para melhor se adequarem às características de diferentes períodos e ativos. Por exemplo, encurtar o comprimento das médias ou aumentar o parâmetro do sinal.

-

Adicionar uma estratégia de stop loss, usando ATR ou outros indicadores para definir stops móveis adequados. Isso pode melhorar significativamente o controle de risco da estratégia.

-

Buscar indicadores ou métodos de filtragem melhores para substituir os sinais do MACD. Por exemplo, introduzir indicadores de volatilidade para filtrar os sinais.

-

Testar diferentes relações de take profit e stop loss para obter combinações de parâmetros com melhor relação risco-retorno.

Resumo

No geral, esta é uma estratégia de rompimento com uma abordagem única de múltiplos períodos. Ela combina as vantagens das médias móveis e do MACD, permitindo uma operação conjunta de julgamento em múltiplos intervalos de tempo. Com a otimização e ajuste adequados dos parâmetros e condições de filtro, esta estratégia pode se tornar uma solução de negociação quantitativa muito prática.

- 1