Estratégia de backtest do canal SSL baseada em ATR e gestão de capital

Visão Geral

Esta estratégia é uma estratégia de backtesting baseada no indicador de canal SSL, combinando stop loss por ATR, take profit por ATR e gerenciamento de capital, permitindo testar de forma mais abrangente a eficácia da estratégia de canal SSL.

Princípio da Estratégia

Indicador de Canal SSL

O indicador de canal SSL é composto por uma linha média do canal e faixas do canal. A linha média do canal é uma média móvel simples, dividida em banda superior e banda inferior. Normalmente, a média móvel simples dos períodos de máxima é usada como banda superior, e a média móvel simples dos períodos de mínima é usada como banda inferior. A faixa do canal é a região entre as bandas superior e inferior.

Quando o preço se aproxima da banda superior do canal, é considerado sobrecomprado; quando se aproxima da banda inferior, é considerado sobrevendido. Quando o preço rompe a faixa do canal, isso sinaliza uma mudança de tendência.

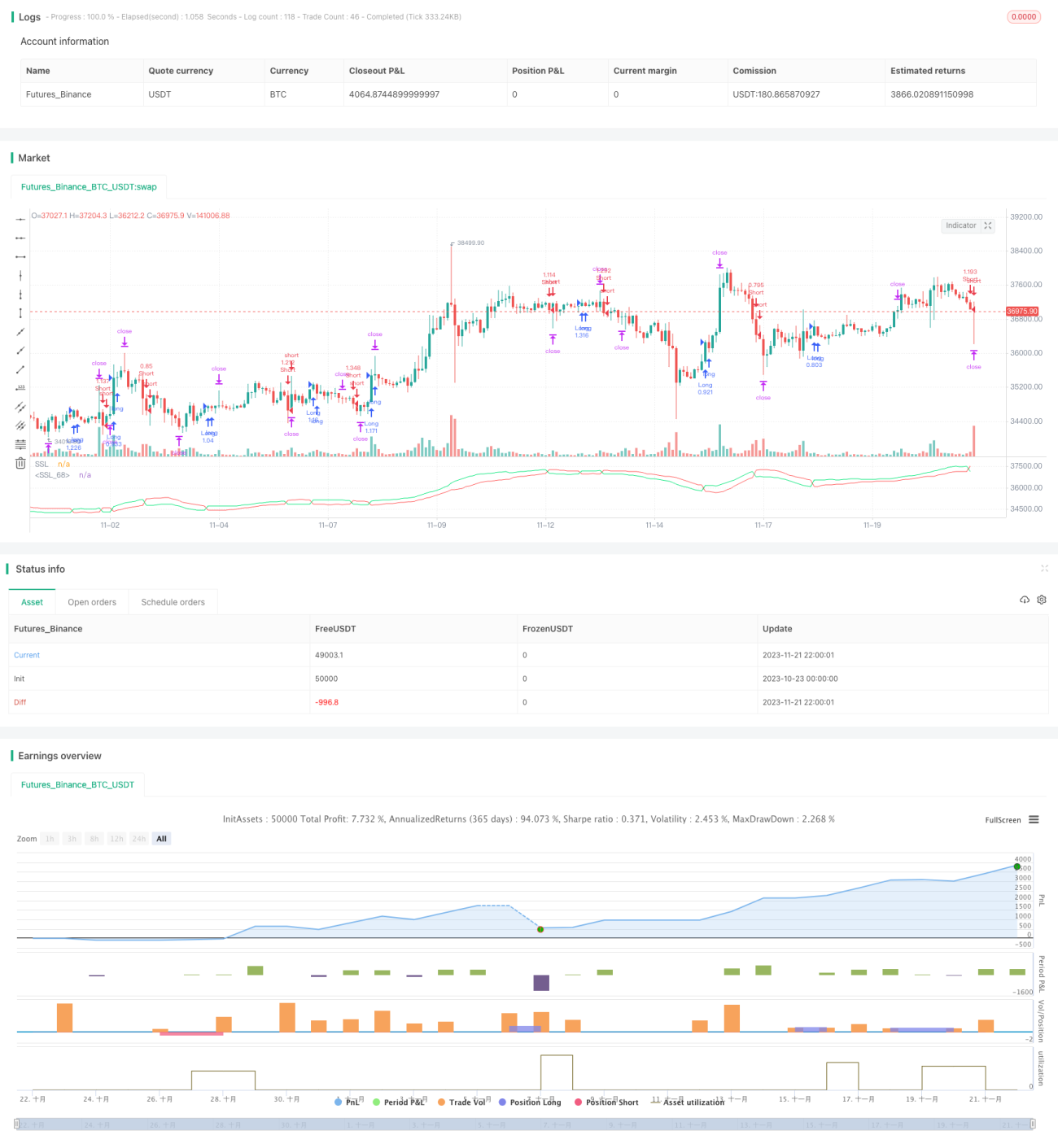

Nesta estratégia, o parâmetro do indicador de canal SSL é definido como: ssl_period=16.

Stop Loss e Take Profit por ATR

ATR significa Average True Range (Amplitude Verdadeira Média). Ele é usado para avaliar a volatilidade do mercado e determinar níveis de stop loss e take profit.

Esta estratégia utiliza o indicador ATR com parâmetro atr_period=14, combinado com atr_stop_factor=1.5 e atr_target_factor=1.0 como multiplicadores dinâmicos para stop loss e take profit, implementando stop loss e take profit baseados na volatilidade do mercado.

Além disso, para se adaptar a diferentes ativos, a estratégia inclui o parâmetro two_digit para identificar contratos com precisão de 2 casas decimais (como ouro, iene), permitindo ajustar flexivelmente os níveis de stop loss e take profit.

Gerenciamento de Capital

O gerenciamento de capital é implementado principalmente por meio dos parâmetros position_size (tamanho fixo da posição) e risk (exposição percentual ao risco). Quando use_mm=true, o módulo de gerenciamento de capital é ativado.

O principal objetivo do gerenciamento de capital é controlar o tamanho de cada posição aberta. Quando o modo de risco percentual fixo é adotado, a exposição ao risco é calculada com base no patrimônio da conta e convertida em número de contratos, limitando assim as perdas por operação.

Análise de Vantagens

- Utiliza o canal SSL para determinar a direção da tendência, sendo eficaz para capturar mudanças de tendência.

- Aplica o ATR para calcular dinamicamente os níveis de stop loss e take profit, adaptando-se à volatilidade do mercado.

- Utiliza princípios de gerenciamento de capital, ajudando a controlar o risco a longo prazo.

Análise de Riscos

- Embora o canal SSL possa identificar reversões de tendência, não é 100% confiável e pode gerar sinais falsos.

- O ATR define stop loss e take profit com base na volatilidade do mercado, podendo ser muito amplo ou muito rígido.

- Parâmetros de gerenciamento de capital mal ajustados podem resultar em posições excessivamente grandes ou eficiência muito baixa.

Esses riscos podem ser mitigados por meio dos seguintes métodos:

- Combinar com outros indicadores para confirmação, evitando sinais falsos.

- Ajustar adequadamente o período do ATR para encontrar o equilíbrio ideal nos níveis de stop loss e take profit.

- Testar diferentes parâmetros de gerenciamento de capital para encontrar o tamanho de posição ideal.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros do canal SSL para encontrar a melhor combinação.

- Otimizar ou substituir o mecanismo de stop loss e take profit por ATR para torná-lo mais robusto.

- Adicionar outros filtros indicadores para evitar negociações desnecessárias.

- Adicionar um módulo de controle de posição para maximizar ganhos e perdas.

- Ajustar parâmetros para diferentes ativos, melhorando a adaptabilidade da estratégia.

- Incorporar ferramentas quantitativas para realizar backtests e otimizações mais abrangentes.

Por meio de testes e otimizações sistemáticas, esta estratégia pode se tornar um sistema de negociação quantitativa confiável e estável.

Resumo

Esta estratégia integra três mecanismos: o indicador de canal SSL para identificar tendências, o ATR para definir stop loss e take profit, e o gerenciamento de capital para controlar o risco. Por meio de backtests abrangentes, é possível testar a eficácia da estratégia, servindo como uma base fundamental para a otimização de estratégias de negociação quantitativa. Ao mesmo tempo, a estratégia possui espaço para melhorias, como a adição de outros filtros indicadores, otimização de parâmetros e expansão de funcionalidades. Em suma, esta estratégia estabelece uma base sólida para a construção de um sistema de negociação automatizado.

- 1