Estratégia de Reversão de Preço Orientada ao Espaço

Visão Geral

A estratégia de reversão de preços orientada por espaço calcula a linha central do canal de preços para determinar a direção da tendência da flutuação dos preços. Quando o preço se aproxima da linha central do canal, são emitidos sinais de compra ou venda. A estratégia combina múltiplos filtros para identificar oportunidades de negociação de alta probabilidade.

Princípio da Estratégia

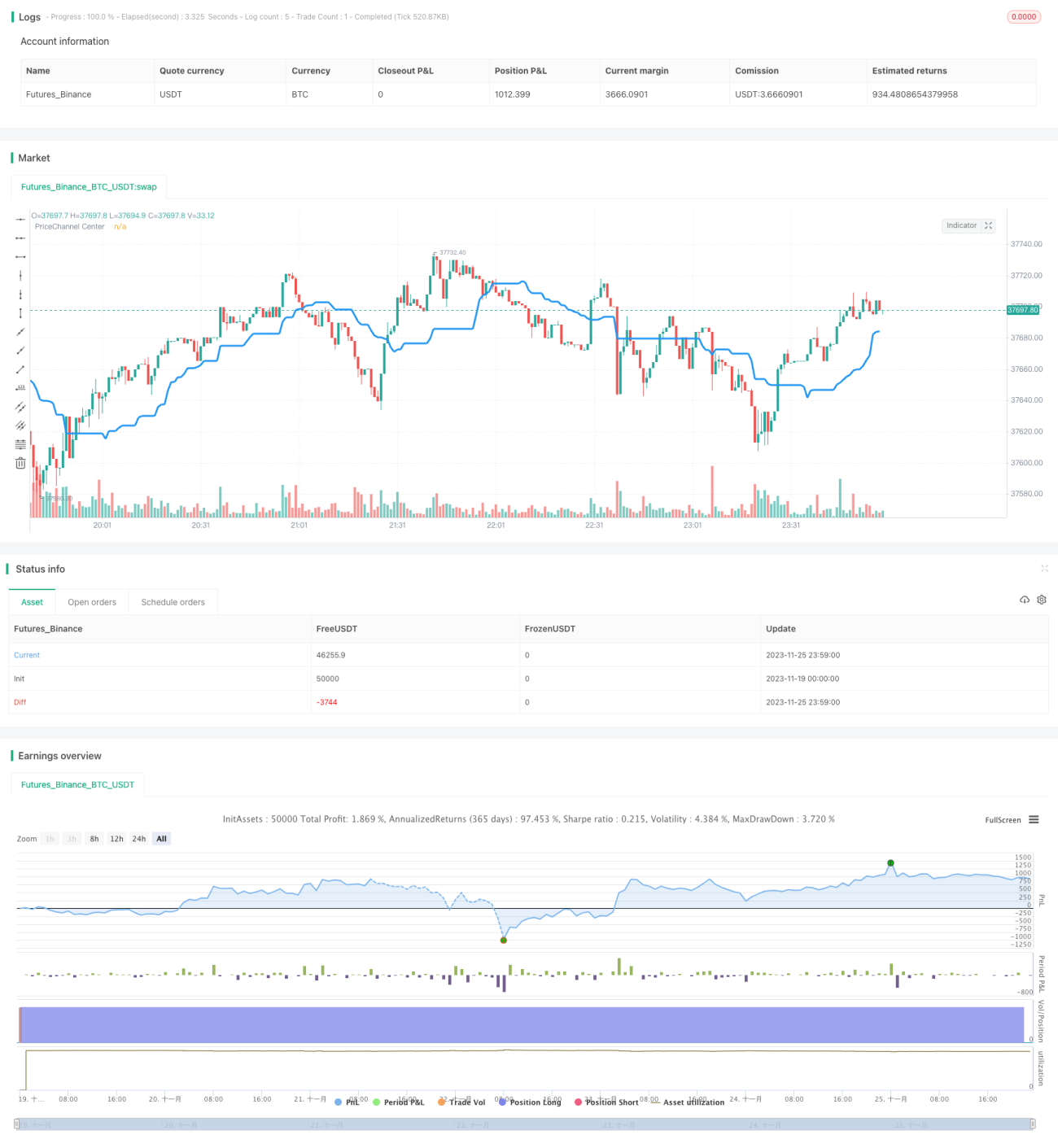

O indicador central desta estratégia é a linha central do canal de preços. O cálculo é feito pela média dos preços mais altos e mais baixos das últimas 30 velas. Quando o ponto baixo está acima da linha central, considera-se uma tendência de alta; quando o ponto alto está abaixo da linha central, considera-se uma tendência de baixa.

A estratégia só emite sinais de negociação quando o contexto da tendência muda. Ou seja, em um contexto de alta, apenas vende quando a vela fica vermelha; em um contexto de baixa, apenas compra quando a vela fica verde.

Além disso, a estratégia possui filtros duplos: filtro de corpo da vela e filtro de barras do canal de preços. O sinal só é acionado quando o volume do corpo da vela é superior a 20% da média; e só abre posição quando há sinais consecutivos de tendência dentro do período de filtragem.

Análise de Vantagens

A estratégia combina tendência, zona de valor e padrões de velas, sendo uma estratégia de reversão eficiente. Principais vantagens:

- Usa o canal de preços para determinar a tendência principal, evitando ser enganado por mercados laterais.

- A seleção do ponto de entrada próximo à linha central do canal é uma área clássica de compra baixa e venda alta.

- O filtro de corpo da vela e de barras do canal aumenta a qualidade do sinal, reduzindo a taxa de falsos sinais.

- Abre posições apenas em pontos claros de reversão, evitando comprar em topos ou vender em fundos.

Riscos e Soluções

O principal risco da estratégia é perder o ponto de reversão do preço e ficar aguardando sinais desnecessariamente. Pode ser otimizado das seguintes formas:

- Ajustar o rigor dos filtros; reduzir o padrão de filtragem diminui a taxa de sinais perdidos.

- Aumentar o tamanho da posição no início da reversão da tendência para capturar lucros da tendência.

- Combinar com outros indicadores para julgar a força do sinal de reversão, intervindo subjetivamente nos filtros.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar parâmetros, como ajustar o período do canal de preços, o número de barras do canal, etc.

- Adicionar estratégia de stop loss, interrompendo quando a perda atingir uma determinada proporção.

- Combinar com volume, ajustando a intensidade dos filtros com base no volume. Por exemplo, relaxar os filtros quando o volume aumentar.

- Adicionar modelo de aprendizado de máquina para julgar a probabilidade de reversão da tendência, substituindo filtros simples.

Resumo

A estratégia de reversão de preços orientada por espaço determina o ponto de reversão através do canal de preços e define filtros duplos para gerar sinais de alta qualidade. Com base na otimização de parâmetros e controle de risco, é uma estratégia quantitativa confiável.

- 1