Estratégia de rastreamento de tendência de bandeira baseada no indicador EMA

Visão Geral

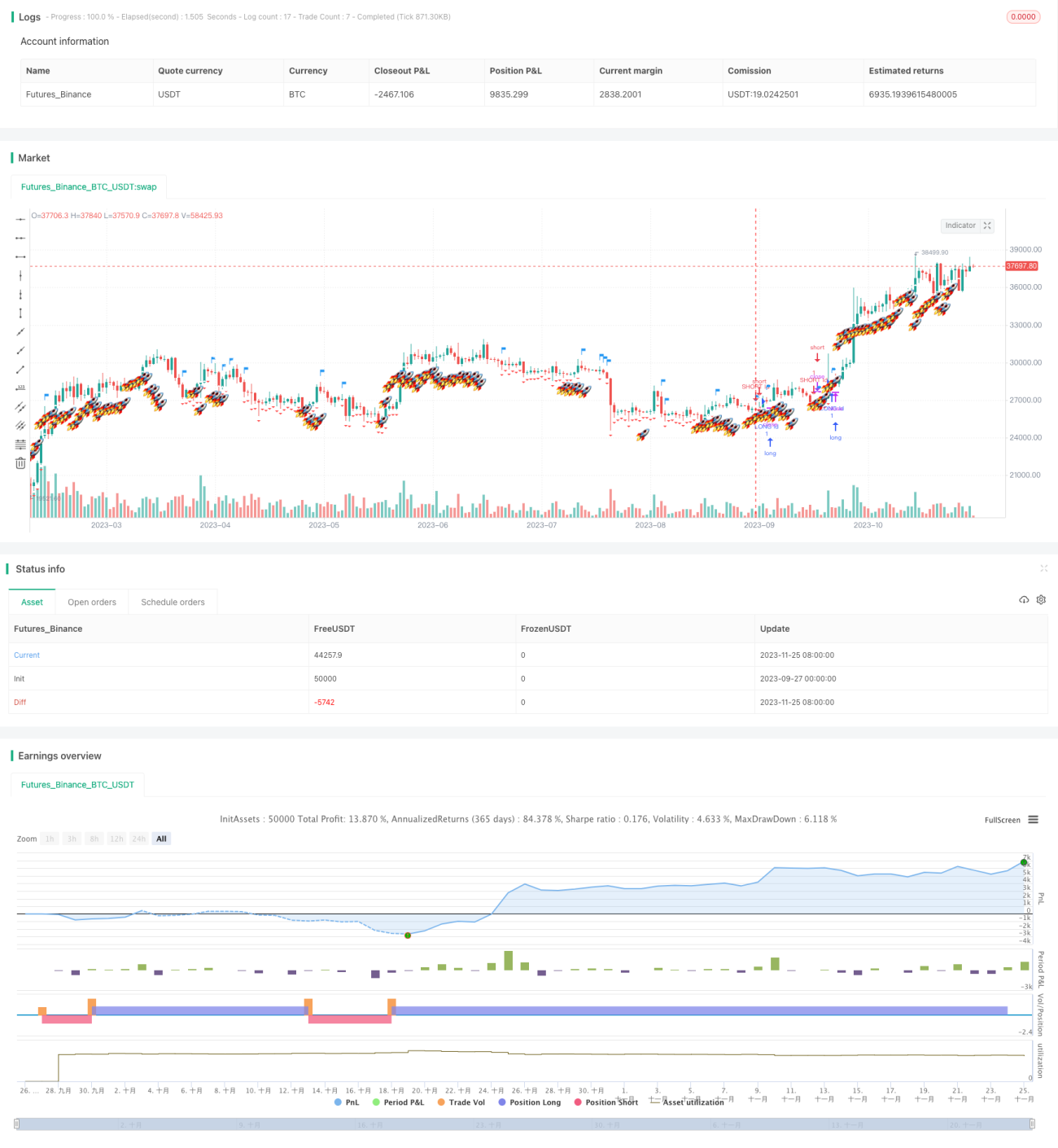

Esta estratégia utiliza principalmente indicadores de média móvel exponencial (EMA) e desvio padrão. Ela determina a direção da tendência através dos sinais de cruzamento das EMAs e utiliza o desvio padrão para encontrar sinais de rompimento, gerando assim sinais de compra e venda. Quando o preço rompe a banda superior, é gerado um sinal de compra; quando rompe a banda inferior, um sinal de venda. Trata-se de uma estratégia do tipo seguidora de tendência.

Princípio da Estratégia

A estratégia é composta principalmente por três partes:

- Diferença das EMAs (s2): Calcula a diferença entre a EMA rápida (ema_range) e a EMA lenta (ema_watch). Essa diferença é usada para determinar a direção da tendência de preço.

- Bandas Superior e Inferior de Desvio Padrão (s3): Com base na diferença das EMAs, adiciona múltiplos do desvio padrão para construir uma faixa de bandas superior e inferior. O múltiplo do desvio padrão utilizado é o número áureo 5.618.

- Bandeiras e Sinais: Quando o preço rompe a banda superior de baixo para cima, é gerado um sinal de compra. Quando o preço rompe a banda inferior de cima para baixo, é gerado um sinal de venda. Simultaneamente, no momento do sinal, uma bandeira é marcada.

Através desta combinação de indicadores, a estratégia consegue capturar a direção da tendência de preço, gerando sinais de compra e venda em pontos-chave. É uma estratégia típica de seguimento de tendência.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- O uso da EMA para determinar a direção da tendência de preço permite acompanhar a tendência de forma eficaz.

- A construção das bandas superior e inferior com o desvio padrão ajuda a evitar sinais falsos em pontos não críticos.

- Os sinais de bandeira são intuitivos e claros, facilitando a identificação dos pontos de compra e venda.

- Os parâmetros são flexíveis, permitindo ajustar os períodos das médias e o múltiplo do desvio padrão.

- O controle do rebaixamento máximo (drawdown) ajuda a reduzir o risco.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Tem bom desempenho em mercados com tendência, mas pode gerar vários sinais falsos em mercados laterais (oscilatórios).

- Um múltiplo de desvio padrão muito grande pode fazer com que se percam oportunidades de compra e venda.

- Não possui uma estratégia de stop loss. Após um rompimento, se houver uma correção, pode acarretar perdas significativas.

Para mitigar os riscos acima, os seguintes métodos podem ser utilizados para otimização:

- Adicionar um julgamento para mercado lateral, utilizando outras estratégias nesse cenário.

- Otimizar os parâmetros do desvio padrão para encontrar a melhor combinação.

- Adicionar um stop loss móvel (trailing stop) para controlar as perdas de posições individuais.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Adicionar mais indicadores de julgamento, como as Bandas de Bollinger, para melhorar a qualidade dos sinais.

- Otimizar os parâmetros das médias móveis e do desvio padrão para encontrar a melhor combinação de parâmetros.

- Adicionar uma estratégia de stop loss para reduzir o risco de rebaixamento.

- Definir os melhores parâmetros de sinal de compra e venda de acordo com os diferentes mercados.

- Adicionar algoritmos de aprendizado de máquina para determinar o regime geral do mercado.

Resumo

No geral, esta estratégia é um exemplo clássico de estratégia de seguimento de tendência, utilizando EMA e desvio padrão para construir um sistema de indicadores e gerar sinais de bandeira em pontos-chave. A vantagem da estratégia reside na sua capacidade de capturar tendências e no uso do desvio padrão para evitar sinais falsos. Os riscos principais são os sinais falsos em mercados laterais e o risco de rebaixamento devido à ausência de stop loss. Ao adicionar mais indicadores de julgamento, otimizar parâmetros e incorporar stop loss, é possível aumentar ainda mais a estabilidade e a rentabilidade da estratégia. De modo geral, a estrutura da estratégia é razoável e possui um grande potencial de otimização.

- 1