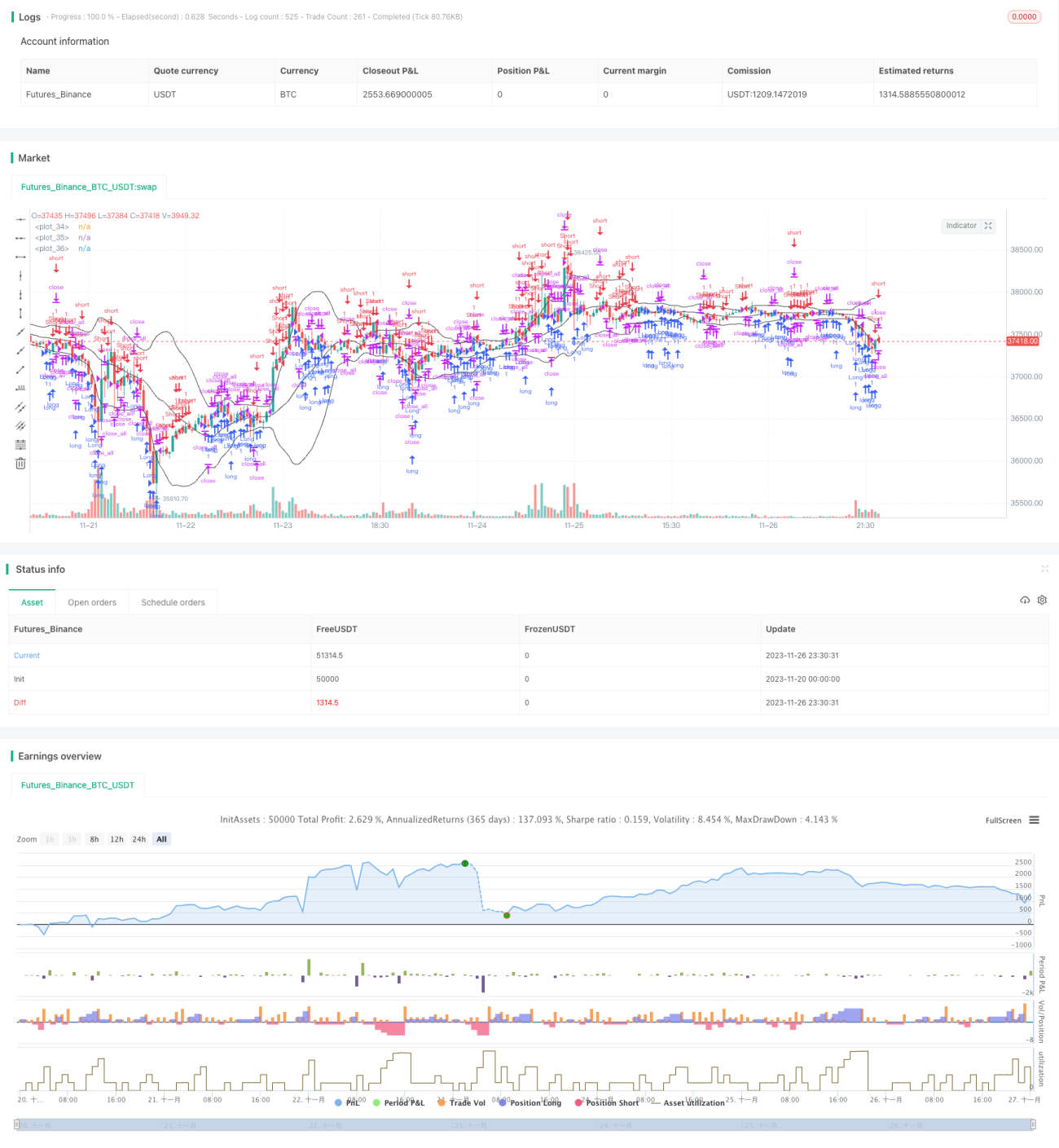

Estratégia de Rastreamento de Momentum e Volatilidade

Visão Geral

Esta estratégia é uma estratégia de rastreamento de momentum com volatilidade baseada em Bandas de Bollinger. Ela combina o indicador de Bandas de Bollinger para julgar as tendências do mercado e pontos de reversão, rastreando a volatilidade do mercado através da configuração de posições longas e curtas.

Princípio da Estratégia

O indicador central desta estratégia são as Bandas de Bollinger. As Bandas de Bollinger são compostas por uma banda média, uma banda superior e uma banda inferior. A banda média é a média móvel de n dias, e as bandas superior e inferior são, respectivamente, o desvio padrão adicionado ou subtraído da banda média. Quando o preço se aproxima das bandas superior ou inferior, isso é considerado um sinal de sobrecompra ou sobrevenda. A estratégia utiliza o desvio da tendência como base para a abertura de posições, ou seja, abre uma posição quando o preço rompe a banda média na direção oposta. Para evitar perdas causadas por falsos rompimentos, a estratégia exige que a amplitude do rompimento seja maior que a média. A condição de fechamento é quando o preço se retrai novamente após romper a banda média.

A estratégia também incorpora tanto abertura de posições baseada em tendência quanto abertura baseada em reversão, correspondendo a diferentes oportunidades de negociação. A abertura baseada em tendência utiliza a banda média como referência de suporte/resistência, gerando um efeito de desvio de rompimento. A abertura baseada em reversão ocorre diretamente nas proximidades das bandas superior e inferior das Bandas de Bollinger. Ao combinar essas duas abordagens, a estratégia consegue atender tanto ao rastreamento de tendências quanto às operações de reversão.

Análise de Vantagens

A estratégia combina as características de sobrecompra e sobrevenda das Bandas de Bollinger com a identificação de pontos de reversão. Isso permite que ela se aplique tanto a mercados com tendência quanto a mercados laterais, capturando diferentes tipos de oportunidades de negociação. A configuração de saída de stop loss da estratégia evita que as perdas se ampliem. A característica de negociação bidirecional (longo e curto) também aumenta a aplicabilidade da estratégia.

Em comparação com uma estratégia simples de Bandas de Bollinger, a lógica de tendência adicionada torna a abertura de posições mais estável, ao mesmo tempo que aproveita as oportunidades de reversão. Isso melhora a relação sinal-ruído. Além disso, a negociação bidirecional utiliza de forma mais abrangente as diferentes oportunidades de negociação do mercado.

Análise de Riscos

A estratégia depende principalmente das características de sobrecompra e sobrevenda das Bandas de Bollinger. Portanto, quando o preço sofre flutuações bruscas, a faixa das Bandas de Bollinger aumenta continuamente, o que pode levar a múltiplas aberturas de posições com perdas. Este é um ponto de risco potencial. Além disso, a identificação de reversões ainda possui certa incerteza e erro, resultando em aberturas de posições malsucedidas e stops de perda.

Para lidar com a falha das Bandas de Bollinger, pode-se reduzir o parâmetro de dias n, tornando as bandas mais sensíveis. Ou diminuir sua amplitude para reduzir a possibilidade de perdas. Para a identificação das curvas de reversão, pode-se otimizar o parâmetro de rompimento para reduzir erros.

Direções de Otimização

As principais direções de otimização para esta estratégia são as seguintes:

- Os parâmetros das Bandas de Bollinger podem ser ajustados de acordo com diferentes mercados para encontrar a melhor combinação de parâmetros.

- A amplitude do desvio da tendência e o método de cálculo da média podem ser testados com outras opções.

- Adicionar mais filtros para julgar os sinais de abertura de posição, reduzindo a probabilidade de erros de julgamento.

- Testar métodos de stop loss, como o stop loss trailing.

- Realizar ajuste de parâmetros para ativos e períodos específicos.

Resumo

Esta estratégia é uma extensão e otimização eficazes da estratégia padrão de Bandas de Bollinger. O julgamento do desvio de tendência adicionado melhora a estabilidade, aproveitando bem as oportunidades de reversão. A negociação bidirecional e a configuração de stop loss também tornam a estratégia mais robusta. Através da otimização de parâmetros e da adição de mais filtros, pode-se melhorar ainda mais o desempenho.

- 1