Análise da Estratégia RSI Rápido

Nome da Estratégia

Estratégia de Tendência RSI Bidirecional Rápida

Visão Geral

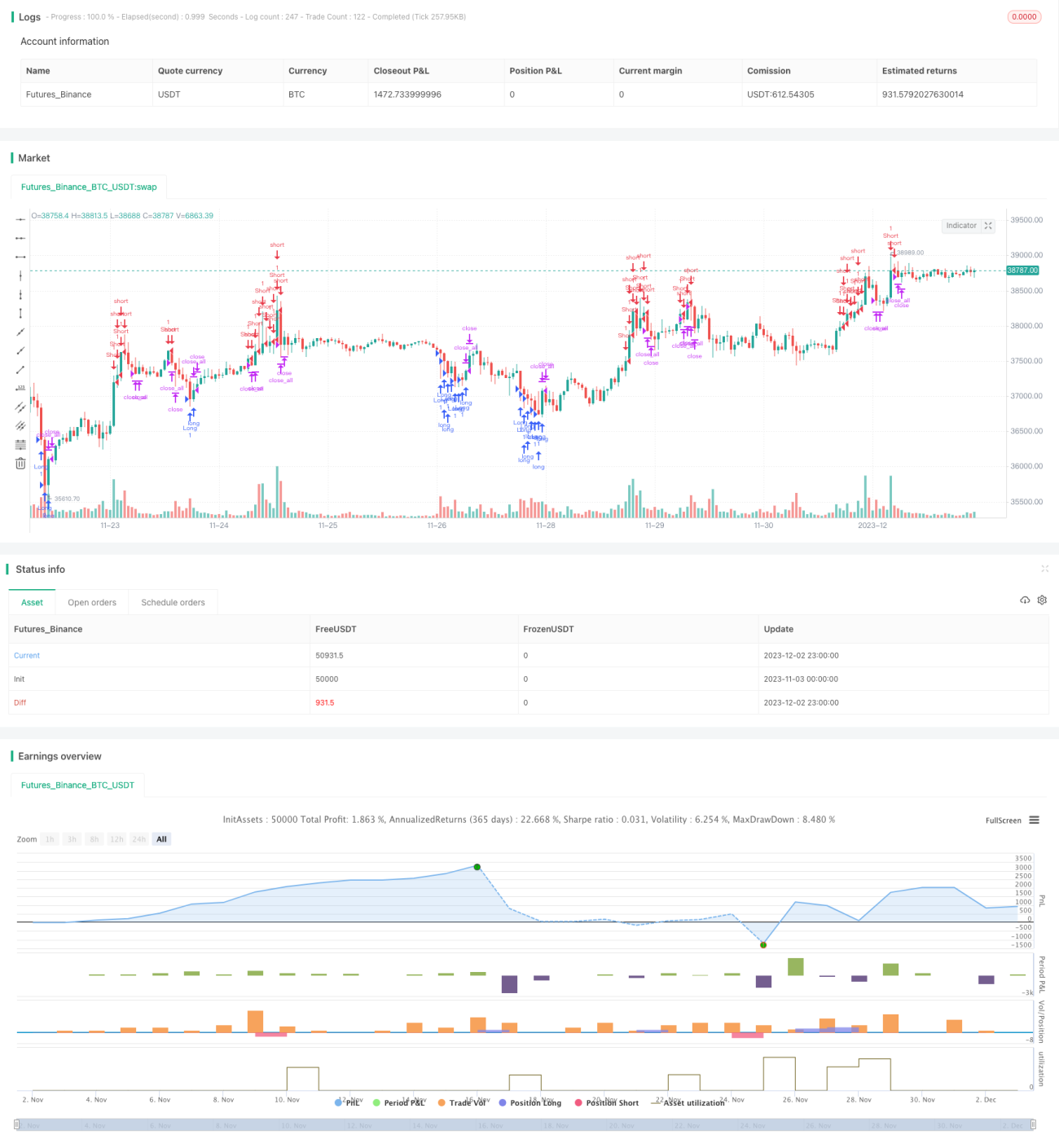

Esta estratégia é uma estratégia rápida que utiliza o indicador RSI para identificar tendências de preço. Ela possui capacidade de operar tanto comprado quanto vendido, permitindo capturar movimentos curtos e rápidos de preço.

Princípio da Estratégia

A estratégia utiliza o indicador RSI modificado para avaliar condições de sobrecompra e sobrevenda, combinado com a filtragem do corpo do candle para reduzir ruídos. Quando o RSI está em zona de sobrecompra ou sobrevenda e o tamanho do corpo do candle é maior que 1/3 da média do volume, a estratégia abre posição comprada ou vendida. Após a ativação do sinal de negociação, aguarda-se a reversão do candle e o recuo do RSI para uma zona segura antes de fechar a posição.

Análise de Vantagens

Esta estratégia responde rapidamente, permitindo capturar tendências curtas e rápidas; além disso, a filtragem do corpo do candle ajuda a eliminar ruídos e evita ser enganado por falsos rompimentos. É adequada para ativos com alta volatilidade, podendo gerar retornos elevados.

Análise de Riscos

A estratégia é sensível a mudanças de preço e pode ser facilmente enganada por falsos sinais do mercado; além disso, em mercados de alta volatilidade, os stops podem ser acionados com frequência. Pode-se ajustar a amplitude do stop loss e otimizar os parâmetros do RSI para reduzir a probabilidade de sinais falsos.

Direções de Otimização

É possível testar diferentes parâmetros de período do indicador para otimizar a estratégia e encontrar a melhor combinação de parâmetros. Além disso, pode-se considerar a incorporação de outros indicadores, como as regras de Turtle Trading, para auxiliar na filtragem de sinais. Combinar métodos de aprendizado de máquina para treinar melhores limiares do RSI também pode ser uma boa tentativa.

Resumo

No geral, esta estratégia é uma estratégia de curto prazo eficiente e sensível. Através de algumas otimizações de parâmetros e modelos, é possível melhorar ainda mais sua estabilidade e lucratividade. Esta estratégia merece ser estudada e acompanhada por traders quantitativos.

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.1", shorttitle = "Fast RSI str 1.1", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1