Estratégia de Negociação de Reversão com Dupla Média Móvel

Visão Geral

Esta é uma estratégia de reversão baseada no indicador de dupla média móvel. A estratégia calcula dois conjuntos de médias móveis com diferentes parâmetros, determina a tendência de preço com base na direção das mudanças dessas médias e define um parâmetro de sensibilidade para as mudanças de direção, gerando assim sinais de negociação.

Princípio da Estratégia

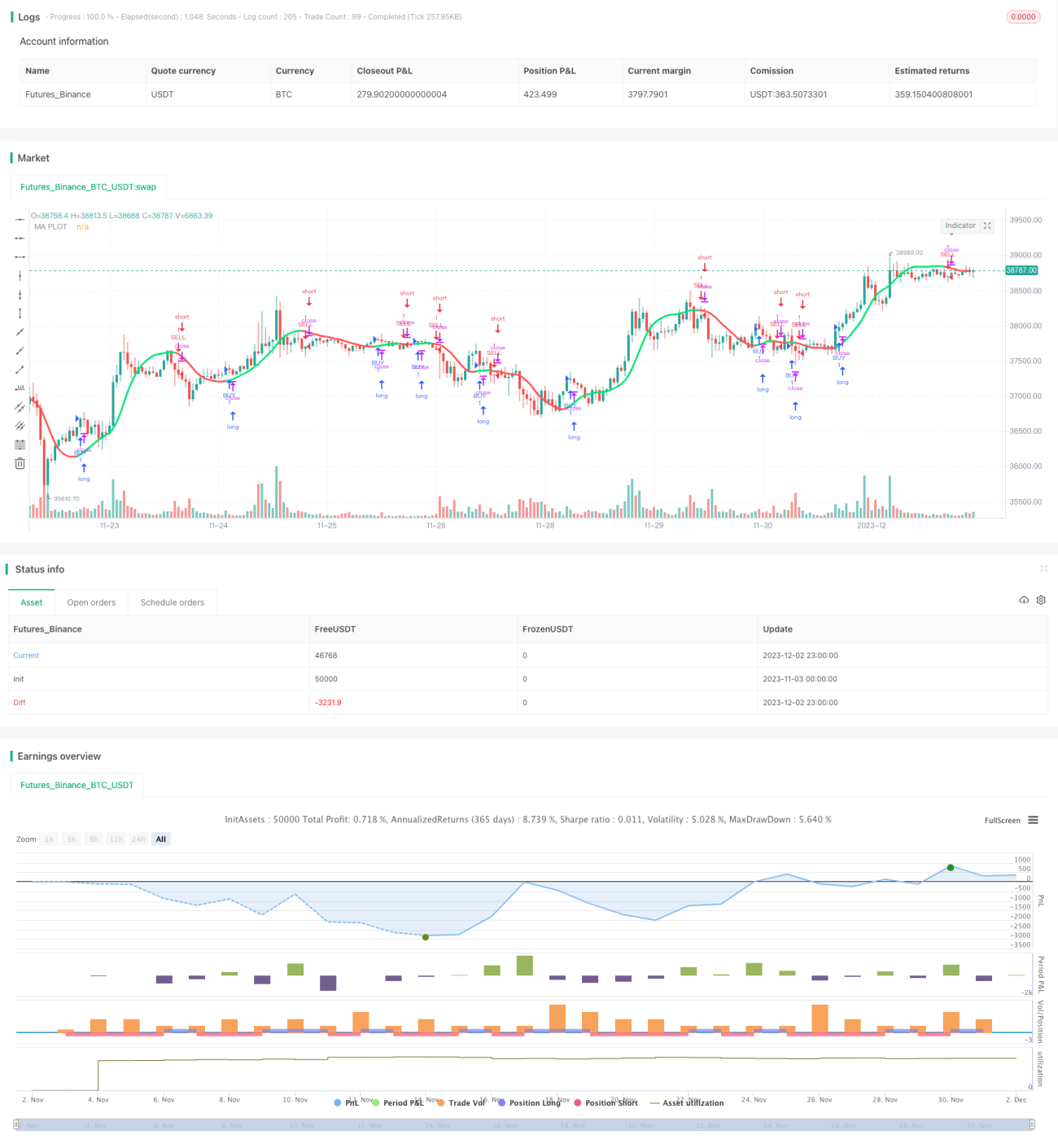

O indicador central da estratégia é a dupla média móvel. A estratégia permite selecionar o tipo de média móvel (SMA, EMA, etc.), o comprimento e a fonte de preço (preço de fechamento, preço típico, etc.). Após calcular os dois conjuntos de médias móveis, a direção é determinada por meio do parâmetro reaction. Quando a média rápida cruza acima da média lenta, é gerado um sinal de compra; quando cruza abaixo, um sinal de venda. O parâmetro reaction é usado para ajustar a sensibilidade na identificação de pontos de reversão.

Além disso, a estratégia define condições para mudança de direção e para alta/baixa contínua, evitando sinais falsos. O estado de alta/baixa do preço é visualizado com cores diferentes. Quando o preço está em alta contínua, a linha movavg é exibida em verde; quando em baixa, em vermelho.

Análise de Vantagens

Esta estratégia de dupla movavg, combinando médias rápidas e lentas com diferentes parâmetros, pode filtrar eficazmente o ruído do mercado e identificar tendências mais fortes. Em comparação com uma estratégia de média móvel única, ela reduz sinais falsos, permitindo entrar no mercado quando a tendência está mais definida, resultando em uma maior taxa de acerto.

O parâmetro de sensibilidade reaction permite que a estratégia se adapte a diferentes períodos e ativos. O processo da estratégia é intuitivo e simples, fácil de entender e otimizar.

Análise de Riscos

O maior risco desta estratégia é perder pontos de reversão, resultando em perdas ou posições contrárias à tendência. Isso está relacionado à configuração do parâmetro reaction. Se reaction for muito pequeno, sinais falsos podem ser gerados; se for muito grande, pode-se perder pontos de entrada favoráveis.

Outro risco é a incapacidade de controlar perdas de forma eficaz. Quando o preço sofre oscilações violentas, não é possível parar rapidamente a perda, levando a um aumento das perdas. Isso requer a combinação com uma estratégia de stop loss para controle.

Direções de Otimização

As otimizações da estratégia concentram-se principalmente na seleção do parâmetro reaction, no tipo de média móvel e no seu comprimento. O reaction pode ser aumentado moderadamente para reduzir sinais falsos. Os parâmetros da média móvel podem ser testados em diferentes períodos e ativos para encontrar a combinação que gera os melhores sinais.

Além disso, incorporar outros indicadores auxiliares, como RSI, KD, etc., para confirmar os sinais de negociação também é uma abordagem de otimização. Ou utilizar métodos de aprendizado de máquina para otimizar automaticamente os parâmetros.

Resumo

No geral, esta estratégia é relativamente simples e prática. Ao filtrar o mercado com dupla média móvel e gerar sinais de negociação, ela pode identificar efetivamente reversões de tendência, sendo uma típica estratégia de acompanhamento de tendência. Após otimizar a combinação de parâmetros, sua capacidade de capturar movimentos a favor da tendência e de manter posições contra o mercado será aumentada. Seu desempenho é ainda melhor quando combinada com mecanismos de stop loss e gerenciamento de posição.

- 1