Estratégia Quantitativa de Cruzamento Dourado e da Morte de Médias Móveis Duplas

Visão Geral

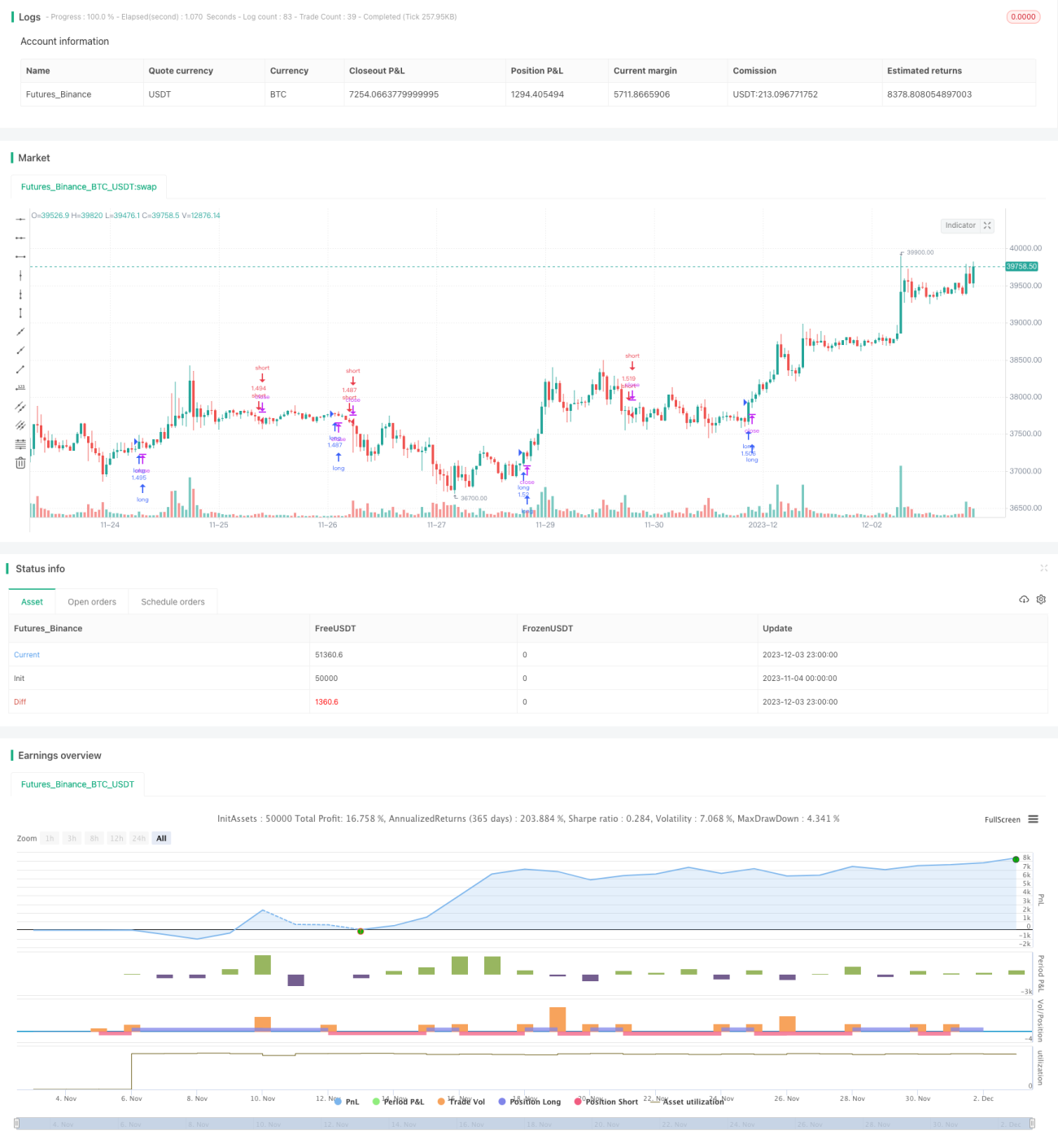

Esta estratégia baseia-se nos sinais de cruzamento de ouro e cruzamento da morte de duas médias móveis ALMA, combinados com os sinais de alta e baixa do indicador MACD, para realizar automaticamente operações longas e curtas. A estratégia é adequada para períodos de 4 horas ou superiores. Os dados de teste são BNB/USDT, o período abrange desde 2017 até o presente, e a taxa de corretagem foi definida em 0,03%.

Princípio da Estratégia

A estratégia utiliza uma média móvel ALMA rápida e uma lenta para construir duas médias móveis. O período da linha rápida é 20, o da linha lenta é 40, ambas com deslocamento de 0,9 e desvio padrão de 5. Quando a linha rápida cruza para cima a linha lenta, é gerado um sinal de compra (long); quando a linha rápida cruza para baixo a linha lenta, é gerado um sinal de venda (short).

Simultaneamente, a estratégia incorpora o sinal do histograma do MACD. O sinal de compra só é válido quando o histograma do MACD é positivo (ascendente); o sinal de venda só é válido quando o histograma do MACD é negativo (descendente).

A estratégia também define condições de take profit e stop loss. Para operações longas: take profit de 2 vezes, stop loss de 0,2 vezes; para operações curtas: take profit de 0,05 vezes, stop loss de 1 vez.

Análise de Vantagens

Esta estratégia combina a análise de tendência das duas médias móveis com a análise de momentum do MACD, filtrando eficazmente sinais falsos e aumentando a precisão das entradas. A configuração de take profit e stop loss é razoável, maximizando o bloqueio de lucros e evitando grandes perdas.

Os dados de backtest adotados desde 2017 incluem múltiplas transições entre mercados de alta e baixa, e a estratégia ainda apresenta um bom desempenho em condições de diferentes ciclos. Isso prova que a estratégia se adapta às características lineares e não lineares do mercado.

Análise de Riscos

A estratégia apresenta os seguintes riscos:

- As duas médias móveis têm inerente atraso, podendo perder oportunidades de curto prazo.

- Quando o histograma do MACD é zero, a estratégia não gerará sinais.

- A proporção de take profit e stop loss é definida previamente, podendo desviar das condições reais do mercado.

Soluções:

- Reduzir adequadamente os períodos das médias móveis para aumentar a sensibilidade ao curto prazo.

- Otimizar os parâmetros do MACD para que o histograma oscile com mais frequência.

- Ajustar dinamicamente as configurações de take profit e stop loss.

Direções de Otimização

A estratégia também pode ser otimizada nos seguintes aspectos:

- Experimentar diferentes tipos de médias móveis para encontrar um melhor efeito de suavização.

- Otimizar os parâmetros das médias móveis e do MACD para se ajustar a diferentes ativos e períodos.

- Adicionar condições adicionais, como alterações de volume, para filtrar sinais.

- Ajustar em tempo real a proporção de take profit e stop loss para tornar a estratégia mais adaptável.

Conclusão

Esta estratégia combina com sucesso a análise de tendência das médias móveis com a análise auxiliar do MACD, e define take profit e stop loss razoáveis, podendo obter ganhos estáveis em diversas condições de mercado. Através da otimização contínua dos parâmetros, adição de filtros adicionais e outros meios, a estabilidade e a lucratividade da estratégia podem ser ainda mais aprimoradas.

- 1