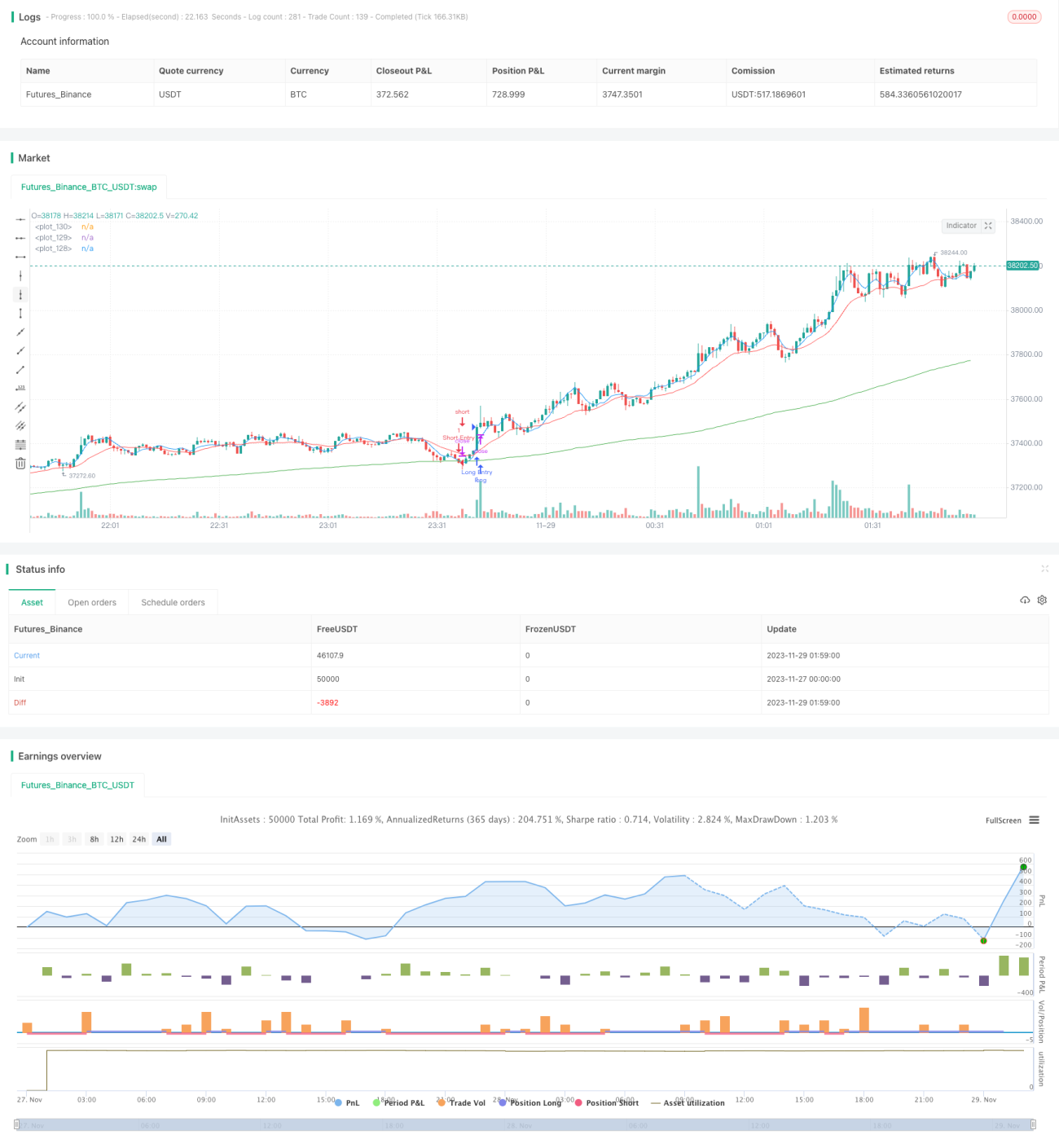

Estratégia de Média Móvel com Rastreamento de Tendência e Transformada de Fourier de Baixa Frequência

Visão Geral

Esta estratégia é uma estratégia de acompanhamento de tendência que utiliza a Transformada de Fourier de baixa frequência para extrair componentes de tendência de baixa frequência da série de preços, combinando três médias móveis (rápida, média e lenta) para identificar tendências e gerar sinais de negociação. Quando a média móvel rápida cruza acima da média móvel média e o preço está acima da média móvel lenta, abre-se uma posição comprada; quando a média móvel rápida cruza abaixo da média móvel média e o preço está abaixo da média móvel lenta, abre-se uma posição vendida. Esta estratégia é adequada para acompanhar tendências de médio e longo prazo.

Princípio da Estratégia

-

Utiliza a Transformada de Fourier de baixa frequência para extrair os componentes de tendência de baixa frequência da série de preços. A Transformada de Fourier de baixa frequência pode filtrar efetivamente o ruído de alta frequência, tornando o sinal de tendência extraído mais suave.

-

Três médias móveis (rápida, média e lenta) são usadas para julgar a tendência. A média móvel lenta tem período de 200, a média móvel média de 20 e a rápida de 5. A média lenta filtra o ruído, a média captura as mudanças de tendência, e a rápida emite os sinais de negociação.

-

Quando a média rápida cruza acima da média média e o preço está acima da média lenta, considera-se que o mercado entrou em uma tendência de alta, abrindo posição comprada; quando a média rápida cruza abaixo da média média e o preço está abaixo da média lenta, considera-se que o mercado entrou em uma tendência de baixa, abrindo posição vendida.

-

Esta é uma estratégia de acompanhamento de tendência: uma vez identificada a tendência, a posição é mantida pelo maior tempo possível para obter lucros durante a tendência.

Análise de Vantagens

-

O uso da Transformada de Fourier de baixa frequência filtra efetivamente o ruído de alta frequência, tornando os sinais de tendência identificados mais confiáveis e suaves.

-

O uso das médias móveis rápida, média e lenta permite identificar eficazmente as mudanças de tendência do mercado, evitando sinais falsos. O parâmetro maior da média lenta filtra bem o ruído.

-

Esta estratégia tem uma vantagem clara no acompanhamento de tendências de médio e longo prazo. Uma vez identificada a entrada em tendência, a estratégia continua a aumentar a posição para acompanhar a tendência, obtendo retornos excessivos.

-

A estratégia oferece grande espaço para otimização de parâmetros, permitindo ajustes conforme diferentes ativos e períodos, com alta adaptabilidade.

Análise de Risco

-

Como estratégia de acompanhamento de tendência, ela não consegue identificar e reagir eficazmente a reversões de tendência causadas por eventos repentinos, podendo levar a perdas acentuadas.

-

Em mercados laterais (sem tendência definida), a estratégia pode gerar muitas operações lucrativas e perdedoras. No entanto, ainda pode ser lucrativa no final, exigindo certa resiliência psicológica.

-

Estratégias tradicionais de acompanhamento de tendência são propensas ao "embotamento", e sair prematuramente da tendência é um problema que a estratégia precisa resolver.

-

É possível definir stop loss para controlar perdas individuais. Também é recomendado testar a estratégia em cenários de eventos repentinos durante o backtest para avaliar sua capacidade de resistência a riscos.

Direções de Otimização

-

Experimentar diferentes algoritmos de média móvel para se adaptar a mais ativos e períodos.

-

Adicionar estratégias de stop loss, como saída após perdas consecutivas, para controlar riscos.

-

Incluir indicadores de força da tendência para evitar negociações excessivas em mercados laterais ou com tendência fraca.

-

Incorporar modelos de aprendizado de máquina para julgar mudanças de tendência, dando à estratégia alguma capacidade de adaptação a eventos repentinos.

Resumo

Esta estratégia de média móvel com Transformada de Fourier de baixa frequência para acompanhamento de tendência apresenta vantagens em filtrar ruído, identificar tendências e acompanhá-las, sendo adequada para posições de médio e longo prazo. Como estratégia de acompanhamento de tendência, enfrenta principalmente riscos de reversão de tendência e mercados laterais prolongados. Existem estratégias de mitigação para ambos os riscos. No geral, a estratégia oferece amplo espaço de parâmetros e alto potencial de otimização, sendo adequada para investidores com capacidade de desenvolvimento de estratégias e gerenciamento de risco que desejam validá-la em mercado real.

- 1